注册会计师测试Y公司2013年12月31日应收账款余额的存在性和总价值。注册会计师对应收账款的存在性和计价认定有关的重大错报风险进行了评估,认为重大错报风险为低水平;同时通过分析程序,注册会计师也合理确信应收账款不存在重大的低估。2013年12月31日应收账款明细账显示其有210个顾客,账面余额为10000万元,其中有10个金额超过50万元的账户,共计2000万元;不存在应收账款贷方余额的明细账户,其他明细账户的余额均在30万元到50万元之间。注册会计师决定对这余额较大的10个账户进行百分之百检查,其他明细账户使用非统计抽样函证应收账款账面余额,注册会计师不拟对应收账款的存在性与计价认定实施与函证目标相同的其他实质性程序。注册会计师确定的可容忍错报为500万元,预计应收账款的错报为100万元。

要求:

(1)确定应收账款函证的样本量。

(2)假定注册会计师计算确定抽取30个账户(不含超过50万元的大额项目)进行测试。审定结果如下:

注册会计师检查了所发现的错报,这些错报都是由会计流程中的普通错误所导致的,每个样本错报金额相差不大,注册会计师准备采用差异法估计总体错报金额。请计算应收账款总体错报金额。如果注册会计师建议Y公司调整已发现的错报,Y公司管理层也接受了的注册会计师的调整意见,注册会计师是否能接受总体,如不接受应当采取何种措施?

(1)确定应收账款函证的样本量。 样本规模=(总体账面金额÷可容忍错报)×保证系数=(10000-2000)÷500×2=32(个) (2)注册会计师应当采用差异法估计总体错报金额 总体错报金额=(样本账面金额-样本审定金额)÷样本规模×总体规模=87÷30×(210-10)=580(万元) 应收账款总体错报金额=580+103=683(万元) 由于Y公司已对检查的应收账款账户出现的错报190(103+87)万元进行了调整,在评价财务报表整体是否存在重大错报时不需要考虑这些项目,因此剩余的推断错报为493(683-190)万元。由于注册会计师确定的可容忍错报为500万元,未调整的错报493万元接近可容忍错报,由于采用非统计抽样,如果考虑抽样风险,总体错报可能会超过500万元,因此注册会计师不能接受总体,即认为账面金额可能存在错报,注册会计师在评价财务报表整体是否存在重大错报时,应当将错报与其他审计证据一起考虑。通常,注册会计师会建议Y公司对错报进行调查,且在必要时调整账面记录;修改进一步审计程序的性质、时间和范围;考虑对审计报告的影响。

假设注册会计师发现被审计单位应收账款明细账中有一笔乙公司明细2018年1月1日借方余额为80万,本期借方、贷方均无发生额,2018年末仍为借方余额为80万。据查,此款系2015年乙公司购买被审计单位产品而发生的货款。请你代为注册会计师分析被审计单位可能存在( )。

乙注册会计师审计B公司2009年度财务报表,审计报告日为2010年3月15日,财务报表公布日为3月20日。B公司在资产负债表日后有如下事项:

(1)B公司应收C公司一笔金额较大的货款,在2009年12月31日,C公司经营状况良好,并无显示财务困难的迹象。但在2010年3月10日,C公司发生火灾,无力偿还B公司的货款。

(2)B公司内部审计人员于3月21日发现2009年度已审计财务报表存在100万元的重大错报,并向公司最高管理层作了汇报。

要求:

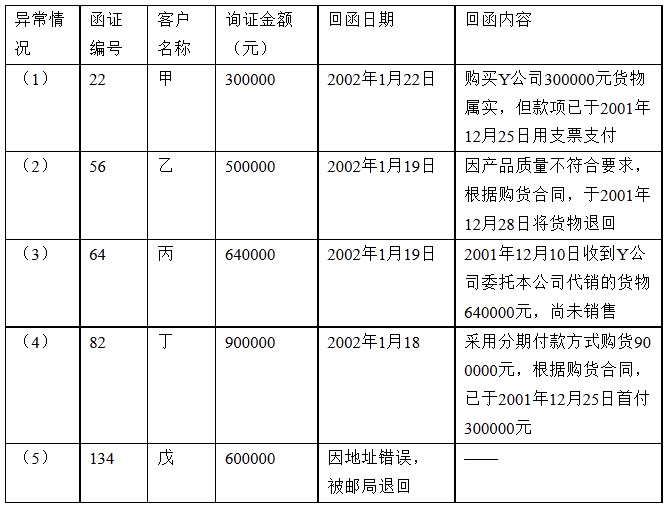

ABC会计师事务所接受委托,审计Y公司2001年度的会计报表。A注册会计师了解和测试了与应收账款相关的内部控制,并将控制风险评估为高水平。A注册会计师取得2001年12月31日的应收账款明细表,并于2002年1月15日采用肯定式函证方式对所有重要客户寄发了询证函。

A注册会计师将与函证结果相关的重要异常情况汇总于下表:

要求:

要求:

乙注册会计师负责审计B公司2013年度财务报表,审计报告日为2014年3月15日,财务报表公布日为3月20日。B公司在财务报表日后有如下事项:(1)B公司生产车间于2013年12月25日完工一批产品,价值500万元,2014年1月5日由车间转移到郊区仓库途中由于交通事故起火,全部产品毁坏,已无商品价值。

(2)B公司内部审计人员于3月21日发现2013年度已审计财务报表存在1000万元的重大错报,并向公司最高管理层作了汇报。

要求:(1)期后事项按是否影响财务报表金额,可以划分为几个类型?

(2)期后事项按时段,可以划分为几个时段?每一时段注册会计师的审计责任分别是什么?

(3)假定乙注册会计师在2014年3月11日获知B公司发生火灾,并于当日实施了必要审计程序后,应当提请B公司如何处理?

(4)假定乙注册会计师在2014年3月25日获知B公司财务报表中存在的重大错报,并且B公司的管理层已经修改了该财务报表,注册会计师应当采取的措施有哪些?

(5)假定乙注册会计师在2014年3月25日获知B公司已审计财务报表中存在着1000万元的重大错报,并且被审计单位的管理层未采取任何行动,注册会计师应当采取的措施有哪些?

注册会计师测试Y公司2013年12月31日应收账款余额的存在性和总价值。注册会计师对应收账款的存在性和计价认定有关的重大错报风险进行了评估,认为重大错报风险为低水平;同时通过分析程序,注册会计师也合理确信应收账款不存在重大的低估。2013年12月31日应收账款明细账显示其有210个顾客,账面余额为10000万元,其中有10个金额超过50万元的账户,共计2000万元;不存在应收账款贷方余额的明细账户,其他明细账户的余额均在30万元到50万元之间。注册会计师决定对这余额较大的10个账户进行百分之百检查,其他明细账户使用非统计抽样函证应收账款账面余额,注册会计师不拟对应收账款的存在性与计价认定实施与函证目标相同的其他实质性程序。注册会计师确定的可容忍错报为500万元,预计应收账款的错报为100万元。

要求:

(1)确定应收账款函证的样本量。

(2)假定注册会计师计算确定抽取30个账户(不含超过50万元的大额项目)进行测试。审定结果如下:

注册会计师检查了所发现的错报,这些错报都是由会计流程中的普通错误所导致的,每个样本错报金额相差不大,注册会计师准备采用差异法估计总体错报金额。请计算应收账款总体错报金额。如果注册会计师建议Y公司调整已发现的错报,Y公司管理层也接受了的注册会计师的调整意见,注册会计师是否能接受总体,如不接受应当采取何种措施?

丙注册会计师审计W公司1999年度会计报表,于2000年2月20日完成外勤审计工作。丙注册会计师了解到W公司于20000年2月25日发生火灾,遭受重大损失。丙注册会计师于2000年2月28日完成了对火灾损失的追加审计程序,并于2000年3月1日完成审计报告并送达W公司,W公司于2000年3月5日公布其1999年度会计报表。

要求:

免费的网站请分享给朋友吧