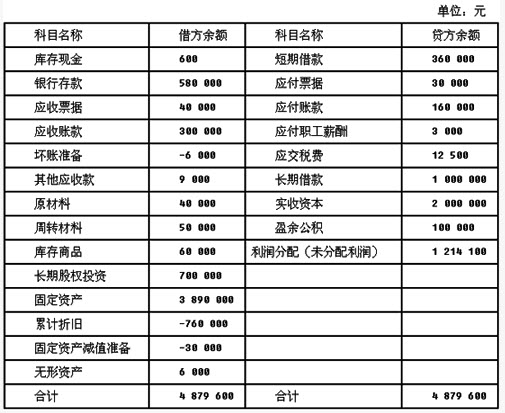

黄河公司为增值税一般纳税人,适用的增值税税率为17%,其有关资料如下:(1)产品、材料销售价格中均不含增值税。(2)按实际成本核算,逐笔结转销售成本。(3)2013年11月30日有关科目余额如下: (4)黄河公司2013年12月发生如下经济业务:①12月1日,销售给甲公司一批产品,销售价格50000元,产品成本40000元。产品已经发出,开出增值税专用发票,款项尚未收到。为了及早收回货款,双方约定的现金折扣条件为2/10,1/20,n/30(假定计算现金折扣时不考虑增值税)。12月16日,黄河公司收到甲公司的货款。②12月5日,购入一批原材料,增值税专用发票上注明的金额为400000元,增值税68000元。材料已经到达,并验收入库。企业开出不带息商业承兑汇票。③12月15日,对外销售一批原材料,销售价格300000元,材料实际成本110000元。材料已经发出,开出增值税专用发票。款项已经收到,并存入银行。④12月25日,出售一台不需用办公设备,设备账面原价210000元,已提折旧34000元,已提减值准备为30000元,出售价格200000元。出售设备价款已经收到,并存入银行假定不考虑增值税。⑤12月31日,计提存货跌价准备3000元,计提无形资产减值准备300元。⑥摊销管理用无形资产1000元;计提管理用固定资产折旧15000元。⑦本年度所得税费用和应交所得税为28550元;计提法定盈余公积8565元。要求:根据上述资料,回答下列小题。

(4)黄河公司2013年12月发生如下经济业务:①12月1日,销售给甲公司一批产品,销售价格50000元,产品成本40000元。产品已经发出,开出增值税专用发票,款项尚未收到。为了及早收回货款,双方约定的现金折扣条件为2/10,1/20,n/30(假定计算现金折扣时不考虑增值税)。12月16日,黄河公司收到甲公司的货款。②12月5日,购入一批原材料,增值税专用发票上注明的金额为400000元,增值税68000元。材料已经到达,并验收入库。企业开出不带息商业承兑汇票。③12月15日,对外销售一批原材料,销售价格300000元,材料实际成本110000元。材料已经发出,开出增值税专用发票。款项已经收到,并存入银行。④12月25日,出售一台不需用办公设备,设备账面原价210000元,已提折旧34000元,已提减值准备为30000元,出售价格200000元。出售设备价款已经收到,并存入银行假定不考虑增值税。⑤12月31日,计提存货跌价准备3000元,计提无形资产减值准备300元。⑥摊销管理用无形资产1000元;计提管理用固定资产折旧15000元。⑦本年度所得税费用和应交所得税为28550元;计提法定盈余公积8565元。要求:根据上述资料,回答下列小题。

甲公司为增值税一般纳税人,适用的增值税税率为17%,采用售价金额核算法对发出存货进行计价。该公司2016年2月期初库存商品的进价为30万元,售价为40万元。本期购进商品的进价为270万元,售价为360万元。本期商品销售收入340万元。

甲公司2016年2月的已销商品应分摊的进销差价为()万元。

<单选>甲企业为增值税一般纳税人,生产销售甲和乙两种产品,增值税税率分别为13%和9%,但两种产品未分开核算,则甲乙两种产品适用的增值税税率为( )

甲公司为增值税一般纳税人,适用的增值税税率为17%,原材料采用实际成本法进行日常核算。2010年6月份,该企业发生如下涉及增值税的经济业务或事项:

甲股份有限公司(本题下称甲公司)为增值税一般纳税人,适用的增值税税率为17%。甲公司2011年度发生的部分交易或事项及其会计处理如下:

(1)

和正股份有限公司(以下简称和正公司)为增值税一般纳税人,适用的增值税税率为17%。不考虑除增值税以外的其他税费,和正公司按净利润的10%计提盈余公积。和正公司有关房地产的相关业务资料如下:

甲上市公司(简称甲公司)为增值税一般纳税人,适用的增值税税率为17%;2012年12月甲公司发生下列经济业务:

甲有限责任公司(以下简称甲公司)为增值税一般纳税人,适用的增值税税率为17%。2013年11月30日的科目余额(部分科目)如下表所示:

假定坏账准备均为应收账款计提。

甲公司l2月份有关资料如下:

免费的网站请分享给朋友吧