计算题:

甲公司系增值税一般纳税人,2013年4月发生以下业务:

计算题:

甲公司为对其所得税采用资产负债表债务法核算,适用的所得税税率为25%;2010年财务报告于2011年3月31日批准报出,所得税汇算清缴日为2011年4月30日;甲公司按照净利润的10%提取法定盈余公积。

(1)2010年10月20日,甲公司被乙公司提起诉讼。乙公司向法院提起诉讼要求甲公司赔偿因其违约而给乙公司造成的经济损失。至2010年12月31日,甲公司代理律师认为甲公司很可能败诉并需要赔偿乙公司600万元。

(2)2011年3月7日,经法院判决甲公司需要偿付乙公司经济损失800万元,甲公司未上诉并支付了相关赔偿款。

(3)甲公司2010年实现的会计利润为2000万元且已经对所得税进行了计算,无其他调整事项。税法规定,该项损失在预计时不允许税前扣除,在实际发生时可以于税前扣除。要求:

(1)编制甲公司因诉讼事项于2010年12月31日的会计分录;计算2010年度的所得税费用并编制相关会计分录。

(2)编制甲公司因诉讼事项于2011年3月7日的会计分录。

(3)填列甲公司对2010年度资产负债表和利润表相关项目的调整数(调增用“+”,调减用“-”)。

(答案中的金额单位用万元表示,计算结果保留两位小数)

ABC会计师事务所负责审计甲公司2010年度财务报表,并指派A和B注册会计师为该审计项目负责人。在审计过程中,审计项目组遇到下列与职业道德有关的事项:

(1)A注册会计师的哥哥在甲公司财务部从事会计核算工作,但非财务部负责人。A注册会计师认为无须回避。

(2)审计项目组成员D某的父亲,在甲公司担任董事。

(3)审计项目组负责人B在2010年3月曾担任甲公司财务部门主管。

(4)ABC会计师事务与甲公司签订的审计业务约定书约定:审计费用50万元,当年支付40%,剩余部分第二年审计完成时一起支付。

(5)在审计过程中,甲公司要求审计小组成员协助调整会计分录。

要求:

计算题:

某运输公司2013年购进及拥有车辆情况如下:

计算题:

甲公司系增值税一般纳税人,2013年4月发生以下业务:

ABC会计师事务所于20×7年取得证券期货相关业务审计资格。为了尽快开展上市公司审计业务,ABC会计师事务所从XYZ会计师事务所招聘A注册会计师担任上市公司审计部经理。A注册会计师将XYZ会计师事务所的上市公司审计客户——甲公司带入ABC会计师事务所。

在对甲公司20×8年度财务报表审计时,ABC会计师事务所委派A注册会计师继续担任项目负责人,并与上市公司审计部副经理B注册会计师共同担任签字注册会计师。

在计划审计工作时,受到审计资源的限制,A注册会计师认为,自己过去5年一直担任甲公司的审计项目负责人和签字注册会计师,非常熟悉甲公司情况,因此要求项目组不再了解甲公司及其环境,直接实施进一步审计程序。为了保证审计质量,A注册会计师作为项目负责人和项目质量控制复核人,对整个审计业务的重大事项进行了复核。

要求:

计算分析题:

A股份有限公司为上市公司(以下简称A公司),2011年度至2013年度有关业务资料如下:

计算分析题:

甲公司为上市公司,20×8年度、20×9年度与长期股权投资业务有关的资料如下:

甲公司2010年有关资料如下:

计算分析题:

甲公司有关商誉及其他资料如下:

注册会计师李民在对ABC公司1996年度会计报表审计时,通过与该公司管理当局和前任注册会计师的沟通,察觉到可能存在导致该公司年度会计报表失实的错误与舞弊。(本题6分)

请回答案:

计算题:

某企业拟采用融资租赁方式于2011年1月1日从租赁公司租入一台设备,设备款为40000元,租期为3年,到期后设备归企业所有。

要求:

甲公司拟收购乙上市公司。根据证券法律制度的规定,下列投资者中,如无相反证据,属于甲公司一致行动人的有()。

Ⅰ由甲公司的董事会秘书担任董事的丙公司

Ⅱ持有乙公司1%股份且为甲公司董事之弟的张某

Ⅲ持有甲公司20%股份且持有乙公司3%股份的王某

Ⅳ在甲公司中担任监事且持有乙公司2%股份的李某

Ⅴ持有甲公司30%股份且对甲公司有重大影响的某公司

No more having to buy expensive textbooks which you will only use for a year or two and then sell or _______ away.

甲是某期货公司的债权人,期货公司对甲的债务届期不能清偿。

根据上述事实,请回答以下题。

计算题:

已知甲公司2008年的净利润为200万元,利息费用10万元,所得税税率25%,期末金融负债为800万元,金融资产为500万元,股东权益为2050万元。

要求:

计算题:

计算分析题:

甲股份有限公司(本题下称甲公司)为增值税一般纳税人,适用的增值税税率为17%。甲公司2011年度发生的部分交易或事项及其会计处理如下:

(1)

甲公司为一家上市公司,2012-2014年的相关业务如下:

甲会计师事务所通过招投标程序接受委托,负责审计A上市公司2011年度财务报表,在招投标阶段和审计过程中,甲会计师事务所遇到下列与职业道德有关的事项:

(1)应邀投标时,甲会计师事务所在其投标书中说明,在承接业务前需要与前任注册会计师沟通。

(2)双方在审计业务约定书中约定,审计费用按照最终审定营业收入的1%确定。

(3)签订审计业务约定书后,甲会计师事务所发现A公司与本事务所另一常年审计客户B公司存在直接竞争关系。甲会计师事务所将这一情况告知了A公司,并获得了A公司的同意,但并未告知B公司。

(4)A公司将其供货商的年报审计业务介绍给甲会计师事务所,甲事务所为此支付二千元佣金。

(5)甲会计师事务所委派王林担任该项目的负责人,因王林近几年一直负责海外业务,对于国内企业会计准则的变化不是很了解,为此事务所为其配备了企业会计准则和相关会计制度等工具书,以便其在工作中随时查阅。

(6)审计期间,恰逢注册会计师协会的行业质量检查,被审计单位要求注册会计师履行保密义务,但项目组仍然接受了注册会计师协会的相关询问并提供了工作底稿。

要求:

甲上市公司(简称甲公司)为增值税一般纳税人,适用的增值税税率为17%;2012年12月甲公司发生下列经济业务:

A注册会计师对甲公司2010年度财务报表进行审计。甲公司的相关资料如下:

甲公司是一家销售家用电器的商业企业,其商品除直接向终端客户销售外,还向经销商销售。其中向终端客户的销售均为现销,而向经销商销售则采用授信的方式予以赊销,并按合同约定的日期收回款项。

由于预计2010年的销售形势不太乐观,甲公司在2010年放宽了授信额度来增加销售收入,同时还延长了收款的时间。

2010年,甲公司的销售收入为1亿元人民币,比2009年增长了25%(董事会制定的当年预算目标是增长24%,甲公司所在行业的平均增长率为12%),应收账款账面余额为4000万元(2009年为3000万元);甲公司采用应收账款余额百分比法计提坏账准备,坏账准备的账面余额200万元(2009年为210万元)。

假定甲公司2010年的税后利润为3000万元,报表层次重要性水平为税后利润的10%。

假定甲公司计算机化的内部控制预期是有效的,注册会计师对甲公司的审计采用了综合性的审计方法。

要求:

甲公司为一家上市公司,2012年对外投资有关资料如下:

计算题:

设$1=FF5.6525/35,$1=DM1.4390/10,

问:

计算题:

设$1=SF1.3252/72,3个月远期差价为100/80,

问:

计算题:

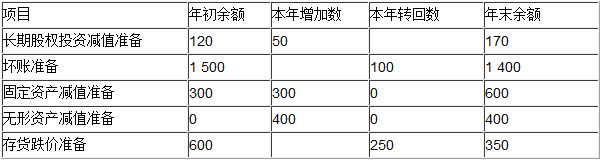

+甲股份有限公司为境内上市公司(以下简称“甲公司”)。20×1年度实现利润总额为2000万元;所得税采用资产负债表债务法核算,公司适用的所得税税率为25%。

20×1年甲公司有关资产减值准备的计提及转回等资料如下(单位:万元):

假定按税法规定,公司计提的各项资产减值准备均不得在应纳税所得额中扣除;甲公司除计提的资产减值准备作为暂时性差异外,无其他纳税调整事项。假定甲公司在可抵扣暂时性差异转回时有足够的应纳税所得额。

假定按税法规定,公司计提的各项资产减值准备均不得在应纳税所得额中扣除;甲公司除计提的资产减值准备作为暂时性差异外,无其他纳税调整事项。假定甲公司在可抵扣暂时性差异转回时有足够的应纳税所得额。

要求:

案例分析题:

聚科公司的新型管理

案例分析题:

聚科公司的新型管理

2010年9月10日,甲公司持有乙上市公司已发行股份达到30%,现甲公司拟进行要约收购。甲公司开会商讨该问题时,有关人员提出如下观点:

甲注册会计师在对N公司1999年度会计报表审计时,可采用不同的审计方法获取充分、适当的审计证据。

要求:

甲有限责任公司(以下简称甲公司)为增值税一般纳税人,适用的增值税税率为17%。2013年11月30日的科目余额(部分科目)如下表所示:

假定坏账准备均为应收账款计提。

甲公司l2月份有关资料如下:

甲公司为一家非金融类上市公司,2×12年6月份发生了下列与或有事项有关的交易和事项:

(1)

免费的网站请分享给朋友吧