2013年6月1日,人民法院受理了对甲公司提起的破产申请。根据企业破产法律制度的规定,下列人员中,有资格担任管理人的是( )。

丙注册会计师审计W公司1999年度会计报表,于2000年2月20日完成外勤审计工作。丙注册会计师了解到W公司于20000年2月25日发生火灾,遭受重大损失。丙注册会计师于2000年2月28日完成了对火灾损失的追加审计程序,并于2000年3月1日完成审计报告并送达W公司,W公司于2000年3月5日公布其1999年度会计报表。

要求:

甲公司因不能清偿到期债务且资产不足以抵偿债务而申请破产清算,人民法院于2013年12月1日受理了破产申请后,指定A会计师事务所为管理人。下列各项中,管理人无权追回的是( )。

甲银行是A股上市公司,系ABC会计师事务所的常年审计客户。XYZ咨询公司是ABC会计师事务所的网络事务所。在对甲银行2013年度财务报表执行审计的过程中存在下列事项:(1)A注册会计师担任甲银行2013年度财务报表审计项目合伙人,A注册会计师的父亲于2013年1月按正常的程序从甲银行取得200万元房贷,贷款利率比一般贷款人低0.8%。

(2)B注册会计师曾担任甲银行2009年至2011年度财务报表审计业务的项目合伙人,2012年3月5日签署了2011年度的审计报告。B注册会计师未参与甲银行2012年度财务报表审计业务,甲银行2012年度财务报表审计业务由K注册会计师负责,K注册会计师于2013年4月2日签署了2012年度审计报告,甲银行亦于2013年4月2日对外公布了该年度已审计的财务报表和审计报告。B注册会计师于2013年4月2日提出辞职请求,2013年4月3日离开了ABC会计师事务所加入了甲银行担任甲银行内部控制部部长。ABC会计师事务所对B注册会计师2013年4月3日离开事务所加入审计客户甲银行担任甲银行内部控制部部长的事项进行评价后认为,B注册会计师2013年的离职符合本所对"关键审计合伙人"冷却期的要求,ABC会计师事务所能够继续承接甲银行2013年度财务报表的审计业务委托。

(3)乙银行和甲银行均属于丙集团的重要子公司。丙集团于2013年2月聘请XYZ咨询公司为乙银行和甲银行提供与财务会计系统相关的内部控制设计服务。

(4)XYZ咨询公司的合伙人C的儿子持有甲银行少量的债券,截止2013年12月31日,这些债券市值为10000元。合伙人C自2012年起为甲银行的全资下属某分行提供企业所得税申报服务,且在服务过程中不承担管理层职责。

(5)丁公司是中国境内主板上市公司,丁公司持有甲银行51%的股权,且对丁公司重要。甲银行审计项目经理D注册会计师的父亲于2013年10月购买1000股丁公司股票,截止2013年12月31日,这些股票市值近3000元。

(6)甲银行于2013年初兼并了戊担保公司,戊公司占有兼并后的甲银行总资产的25%,为了使戊公司形成与甲银行统一的财务信息系统,甲银行聘请XYZ咨询公司重新设计戊公司的财务信息系统。

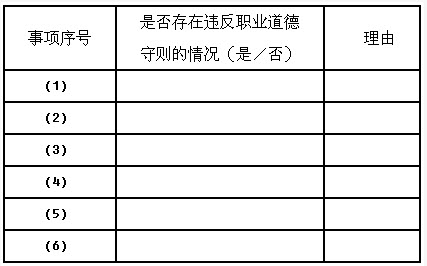

要求:针对上述第(1)至(6)项,逐项指出是否存在违反中国注册会计师职业道德守则的情况,并简要说明理由,请填下表。

乙注册会计师负责审计B公司2013年度财务报表,审计报告日为2014年3月15日,财务报表公布日为3月20日。B公司在财务报表日后有如下事项:(1)B公司生产车间于2013年12月25日完工一批产品,价值500万元,2014年1月5日由车间转移到郊区仓库途中由于交通事故起火,全部产品毁坏,已无商品价值。

(2)B公司内部审计人员于3月21日发现2013年度已审计财务报表存在1000万元的重大错报,并向公司最高管理层作了汇报。

要求:(1)期后事项按是否影响财务报表金额,可以划分为几个类型?

(2)期后事项按时段,可以划分为几个时段?每一时段注册会计师的审计责任分别是什么?

(3)假定乙注册会计师在2014年3月11日获知B公司发生火灾,并于当日实施了必要审计程序后,应当提请B公司如何处理?

(4)假定乙注册会计师在2014年3月25日获知B公司财务报表中存在的重大错报,并且B公司的管理层已经修改了该财务报表,注册会计师应当采取的措施有哪些?

(5)假定乙注册会计师在2014年3月25日获知B公司已审计财务报表中存在着1000万元的重大错报,并且被审计单位的管理层未采取任何行动,注册会计师应当采取的措施有哪些?

注册会计师A和B负责审计甲公司2014年度财务报表,审计报告日为2015年3月15日,财务报表公布日为3月20日,甲公司2014年度未审财务报表的利润为100万元。在实施审计的过程中,假设发现了以下事项:(1)2013年1月2日,甲公司以银行存款对乙公司投资,取得乙公司60%的股权,取得成本为5000万元,乙公司可辨认净资产公允价值总额为7000万元(假定公允价值与账面价值相同)。取得投资前二者不具有关联方关系。2014年4月1日,甲公司将50%的股权出售给某公司,出售取得价款6000万元。处置后,甲公司对乙公司的持股比例变为10%,其公允价值为1200万元,在被投资单位董事会中没有派出代表,对乙公司股权投资在活跃市场中有报价,公允价值能够可靠计量。甲公司在处置时作会计处理为:借记"银行存款6000万元",贷记"长期股权投资4166.67万元","投资收益1833.33万元"。

(2)2014年9月20日甲公司被H公司起诉违约,12月20日法院宣判甲公司败诉,赔偿200万元,甲公司正在上诉,并在2014年度财务报表中确认100万元预计负债。2015年3月16日法院终审判决,要求甲公司赔偿H公司200万元,双方均不再上诉。甲公司在2015年3月16日作会计处理为:借记"营业外支出100万元",贷记"其他应付款100万元"。

(3)2013年10月23日甲公司被E公司起诉违约,11月20日法院宣判甲公司败诉,赔偿200万元,甲公司继续上诉,仅在2013年度财务报表附注中披露该诉讼事项。2014年4月甲公司对外发布了其2013年度的财务报表,2014年5月3日法院终审判决,要求甲公司赔偿E公司200万元,甲公司2014年5月的会计处理为借记"营业外支出200万元",贷记"银行存款200万元"。

(4)2014年10月20日甲公司被A公司起诉违约,要求赔偿200万元,截至2014年12月31日,法院尚未判定,律师估计甲公司败诉赔偿的可能性仅为40%,因此,甲公司仅在2014年度财务报表中对此予以充分披露。2015年5月21日法院终审判决,要求甲公司赔偿A公司200万元,甲公司没有调整2014年的财务报表。

要求:(1)针对事项(1)~(4),注册会计师是否认可甲公司的会计处理?如果不认可,请简述理由并指出调整分录。

(2)针对事项(2),注册会计师于2015年3月18日追加审计程序后,建议甲公司调整,甲公司拒绝接受注册会计师建议,审计报告已提交给甲公司董事会,注册会计师应如何处理?

(3)针对事项(3),如果前任注册会计师对甲公司2013年财务报表出具了标准无保留意见的审计报告,注册会计师A和B在实施适当审计程序后确认2013年财务报表存在重大错报,这时,注册会计师A和B应当如何处理?

免费的网站请分享给朋友吧