简述应付账款的审计目标。

审计人员发现一笔210万元的应付账款账龄2年,经审阅原始单据、询问被审计单位有关人员,均未能有效证实其真实性,审计人员应进一步采取的措施是()

为查找决算日前未入账的应付账款,审计人员应审查的决算日后若干天的原始证据有()

明细账户 人民币(元)

应收账款——A公司 借方280000

——B公司 贷方600000

预收账款——S公司 贷方710000

应付账款——甲公司 贷方969800

——乙公司 借方480000

预付账款——G工厂 借方112000

——D工厂 贷方 84000

要求:计算该企业年末资产负债表中“存货”,“应收账款”,“预收账款”,“应付账款”,“预付账款”项目的年末数。(计算过程可省略,只写出最终结果即可)明细账户 人民币(元)

应收账款——A公司 借方280000

——B公司 贷方600000

预收账款——S公司 贷方710000

应付账款——甲公司 贷方969800

——乙公司 借方480000

预付账款——G工厂 借方112000

——D工厂 贷方 84000

要求:计算该企业年末资产负债表中“存货”,“应收账款”,“预收账款”,“应付账款”,“预付账款”项目的年末数。(计算过程可省略,只写出最终结果即可) 注册会计师在对某客户审计过程中,收集到下列四组审计证据:

(1)销售发票副本与购货发票;

(2)审计助理人员监盘存货的记录与客户自编的存货盘点表;

(3)审计人员收回的应收账款函证回函与通过询问客户应收账款负责人得到的记录;

(4)银行存款余额调节表与银行函证的回函。

要求:

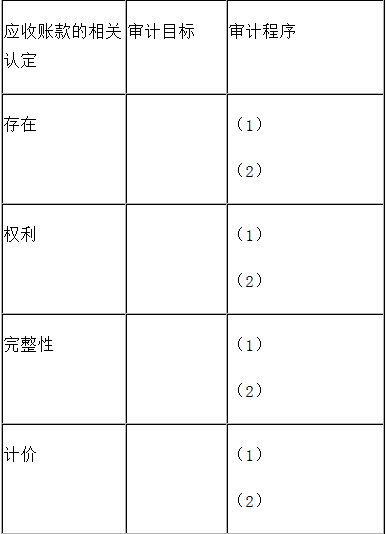

注册会计师通常依据各类交易、账户余额和列报的相关认定确定审计目标,根据审计目标设计审计程序。下表给出了应收账款的相关认定:要求:

请根据表中给出的应收账款的相关认定确定审计目标,并针对每一审计目标简要设计两项审计程序。(请将答案直接填入答题卷第2页给定的表格内)

资产负债表中的“应付账款”项目应根据“应付账款”和另一个总分类账户所属明细分类账户的期末贷方余额合计数填列,这个账户是( )。

资产负债表的“应付账款”项目应根据“应付账款”和“预付账款”两个总分类账户各自所属明细分类账户的贷方期末余额合计数填列。( )

简述审计的目标?

应付账款的实质性测试内容有哪些?

资产负债表中的“应付账款”项目应根据“应付账款”和另一个总分类账户所属明细分类账户的期末贷方余额合计数填列,这个账户是( )。

资产负债表的“应付账款”项目应根据“应付账款”和“预付账款”两个总分类账户各自所属明细分类账户的贷方期末余额合计数填列。( )

对于未函证的应收账款,审计人员应当执行的最有效的审计程序是( )。

在被审计单位存在重复付款、付款后退货及预付货款等原因,导致应付账款借方余额过大时,注册会计师应提请被审计单位不做任何调整,但应在报表附注中披露。

为证实被审计单位应付账款的发生和偿还记录是否完整,应实施适当的审计程序,以查找未入账的应付账款。以下各项审计程序中不能实现上述审计目标的是( )。

某企业“应付账款”科目月末贷方余额80000元,其中:“应付A公司账款”明细科目贷方余额70000元,“应付B公司账款”明细科目贷方余额10000元,“预付账款”科目月末贷方余额60000元,其中:“预付甲工厂账款”明细科目贷方余额100000元,“预付乙工厂账款”明细科目借方余额40000元。该企业资产负债表中“应付账款”项目的金额为()元。

企业转销无法支付的应付账款时,应将该应付账款账面余额计入()。

下列关于应付账款说法不正确的有()。

下列有关应付账款的说法中,正确的有( )。

在审计应付账款时,审计人员往往要结合某企业的实际情况,选择适当的方法对应付账款进行分析。一般来说,分析的内容包括( )。

按照实施审计的范围,可以将审计划分为( )。

设立审计司和审计院,标志着我国用“审计”一词命名的审计机构的产生是在( )。

免费的网站请分享给朋友吧