某公司经过化简的2010年度资产负债表(单位:千万元)如下:

根据以上资料,回答下列问题:

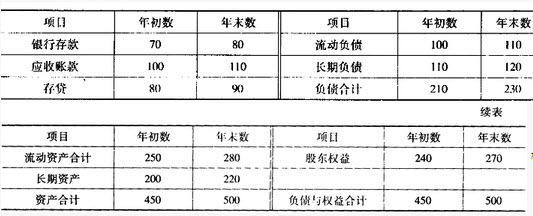

根据以下表格资料(某公司结果化简的2006年度资产负债表),回答问题:

某公司经过化简的2010年度资产负债表(单位:千万元)如下:

根据以上资料,回答下列问题:

某企业2010年度发生亏损100万元,假设该企业2010年度至2016年度利润总额如下表所示:

某企业2010年至2016年度利润总额

单位:万元

该企业适用的所得税税率为25%,请计算该企业2016年应当缴纳的企业所得税为()万元。

某公司2011年度销售收入为5000万元,销售成本为4000万元,净利润为200万元;年初资产总额为2000万元,年末资产总额为3000万元;年初应收账款为400万元,年末应收账款为600万元;年初存货为200万元,年末存货为300万元。

该公司2011年的资产净利率为()。某公司2012年度销售收入为5000万元,销售成本为4000万元,净利润为200万元;年初资产总额为2000万元,年末资产总额为3000万元;年初应收账款为400万元,年末应收账款为600万元;年初存货为200万元,年末存货为300万元。

该公司2012年的资产净利率为()。

甲公司在编制2017年度财务报表时,发现2016年度某项管理用无形资产未摊销,应摊销金额20万元,甲公司将该20万元补记的摊销额计入了2017年度的管理费用,甲公司2016年和2017年实现的净利润分别为20000万元和18000万元,不考虑其他因素,甲公司上述会计处理体现的会计信息质量要求是( )

某公司经过化简的2010年度资产负债表(单位:千万元)如下:

根据以上资料,回答下列问题:

某公司经过化简的2010年度资产负债表(单位:千万元)如下:

根据以上资料,回答下列问题:

A公司为上市公司,2010年度发生的交易或事项如下:

(1)2010年1月1日A公司以本企业的固定资产对B公司投资,取得B公司60%的股份,能对B公司实施控制。该固定资产原值1500万元,已计提折旧400万元,已提取减值准备50万元,公允价值为1250万元。合并过程中发生资产评估费等共计20万元。合并日,B公司所有者权益账面价值总额为2000万元,可辨认净资产公允价值总额为2500万元。

(2)2010年4月10日,B公司宣告分派现金股利400万元。B公司2010年度实现净利润1000万元。

(3)A、B两家公司在2010年以前不具有任何关联方关系。

要求:

某公司2003年度销售收入为5000万元,销售成本为4000万元,净利润为200万元;年初资产总额为2000万元,年末资产总额为3000万元;年初应收帐款为400万元,年末应收帐款为600万元;年初存货为200万元,年末存货为300万元。

该公司2003年的资产净利率为()免费的网站请分享给朋友吧