2009年7月17日纽约外汇市场欧元兑美元收盘价为1.4090,如7月16日收盘价为1.4140,欧元兑美元汇率下跌了()点。

假设2006年1月10日,某外汇投资者持有10万美元,拟办理一年期定期存款。经个人理财师建议,该外汇投资者按照0.9887:1(美元兑欧元)的价格将美元卖出,买入欧元,将欧元办理一年期定期存款,到期时再买回美元。假设美元的一年期定期存款利率为0.8125%,欧元的一年期定期存款利率为1.8725%。

(1)2007年1月10日美元兑欧元的汇率为0.9775:1;

(2)2007年1月10日美元兑欧元的汇率为1.0075:1。

请问在上述两种情况下该投资者的收益分别为多少?并请分析其风险。

2008年6月30日市场汇率为1:8.2,乙公司银行美元存款、应收账款、应付账款余额分别为80万美元、70万美元、30万美元,7月10日向银行借入二年期限外币100万美元,汇率1:8.5。7月20日,产品出口200万美元,汇率为1:8.6,货款尚未收到,7月31日市场汇率为1:8.7。要求:分析并写出会计分录。

2008年6月30日市场汇率为1:8.2,乙公司银行美元存款.应收账款.应付账款余额分别为80万美元.70万美元.30万美元,7月10日向银行借入二年期限外币100万美元,汇率1:8.5。7月20日,产品出口200万美元,汇率为1:8.6,货款尚未收到,7月31日市场汇率为1:8.7。要求:分析并写出会计分录。

天良股份公司记账本位币为人民币,外币交易采用交易日即期汇率折算。2007年12月16日填写“结汇申请书”,将60 000美元在银行兑换为人民币,银行当日的买入价为1美元=7.6元人民币,当日中国人民银行公布的外汇中间价为1欧元=7.7元人民币。要求:分析并写出会计分录。

2016年3月,某企业以1.1069的汇率价格买入CME的9月欧元兑美元期货,同时买入相同规模的9月到期的欧元兑美元期货看跌期权,执行价格为1.1093,权利金为每欧元0.020美元。如果9月初,欧元兑美元期货价格上涨到1.2863,此时欧元兑美元期货看跌期权的权利金为每欧元0.001美元,企业将期货合约和期权合约全部平仓。该策略的损益为每欧元( )美元。

2016年3月,某企业以1.1069的汇率价格买入CME的9月欧元兑美元期货,同时买入相同规模的9月到期的欧元兑美元期货看跌期权,执行价格为1.1093,权利金为每欧元0.020元。如果9月初,欧元兑美元期货价格上涨到1.2863,此时欧元兑美元期货看跌期权的权利金为每欧元0.001美元,企业将期货合约和期权合约全部平仓。该策略的损益为每欧元( )美元。

大华有限责任公司的外币交易采用交易发生时的市场汇率进行折算,并按月计算汇兑损益。2008年11月31日,市场汇率为1美元=7.5元人民币。有关外币账户期末余额如下:

大华公司12月份发生如下外币业务(假设不考虑有关税费):

(1)12月1日,大华公司以每股5美元的价格购入甲公司的股票100万股,作为交易性金融资产核算,当日的汇率为1美元=7.46元人民币,款项已用美元支付。

(2)12月10日,大华公司对外销售一批商品,售价为30万美元,当日的市场汇率为1美元=7.6元人民币,款项尚未收到。

(3)12月16日,收到国外的投资500万美元,合同约定的汇率为1美元=7.8元人民币,款项已收到,当日的汇率为1美元=7.53元人民币。

(4)12月20日,大华公司购入一批原材料,该批原材料的价款为50万美元,款项尚未支付,当日的市场汇率为1美元=7.56元人民币。

(5)12月23日,大华公司收到前欠货款20万美元,款项已存入银行,当日的市场汇率为1美元=7.55元人民币。

(6)12月31日,计提长期借款利息为5万美元,利息尚未支付,该项长期借款是在2008年1月1日借入的,用于建造固定资产,到期一次还本付息,该项固定资产在2008年1月1日已开始建造,2008年末尚未完工。

(7)12月31日,当月购入的甲公司的股票公允价值为4.6美元,当日的市场汇率为1美元=7.56元人民币。

要求:

(1)编制上述业务的相关会计处理;

(2)计算期末汇兑损益并做出相关的账务处理。(假定不考虑税费的影响)

计算题:

AS上市公司以人民币为记账本位币,对外币业务采用交易日即期汇率折算。属于增值税一般纳税企业。

(1)2009年1月20日,以人民币银行存款偿还2008年11月应付账款100万美元,银行当日卖出价为1美元=7.14元人民币,银行当日买入价为1美元=7.10元人民币,交易发生日的即期汇率为1美元=7.12元人民币。2008年12月31日,即期汇率为1美元=7.15元人民币。

(2)2009年2月20日,收到某公司偿还应收账款500万美元,并兑换为人民币。银行当日卖出价为1美元=7.16元人民币,银行当日买入价为1美元=7.14元人民币,交易发生日的即期汇率为1美元=7.15元人民币。

(3)2009年10月20日,当日即期汇率是1美元=7.3元人民币,以0.2万美元每台的价格从美国购入国际最新型号的健身器材500台(该健身器材在国内市场尚无供应),并于当日支付了美元存款。按照规定计算应缴纳的进口关税为5万元人民币,支付的进口增值税为8.5万元人民币。

(4)2009年10月25日以每股6.5港元的价格购入乙公司的H股500万股作为交易性金融资产,另支付交易费用10万港元,当日汇率为1港元=1.1元人民币,款项已用港元支付。

(5)2009年12月31日,健身器材库存尚有100台,国内市场仍无健身器材供应,其在国际市场的价格已降至0.18万美元/台。12月31日的即期汇率是1美元=7.2元人民币。假定不考虑增值税等相关税费。

(6)2009年12月31日,乙公司H股的市价为每股6港元,当日汇率为1港元=1.2元人民币。

要求:

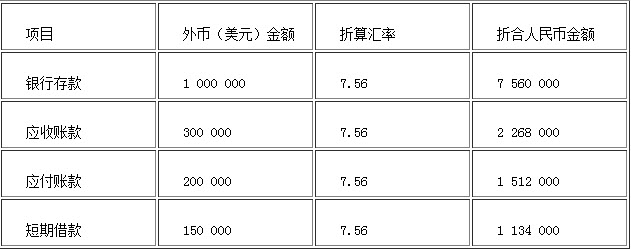

计算题:黄河有限责任公司采用交易发生日的即期汇率对外币业务进行折算,并按季度计算汇兑损益。黄河公司第二季度末有关外币账户的期末余额如下:

单位:元

(2)黄河公司第三季度发生如下外币业务:

①7月1日,黄河公司收到国外A公司投资,金额为200000美元,款项已支付,合同约定的汇率为1美元=7.6元人民币,当日的市场汇率为1美元=7.5元人民币。

②7月20日,黄河公司购进一批进口原材料,价款共计300000美元,款项尚未支付,7月20日的市场汇率为1美元=7.6元人民币。

③8月10日,黄河公司以美元归还短期借款100000美元,当日的市场汇率为1美元=7.63元人民币。

④8月30日,黄河公司在中国银行将300000美元兑换为人民币,当日,中国银行美元买入价为1美元=7.46元人民币,卖出价为1美元=7.74元人民币,当日的市场汇率为1美元=7.6元人民币。

⑤9月10日,黄河公司对外销售商品一批,售价为500000美元,当日的市场汇率为1美元=7.5元人民币,款项尚未收到。

⑥9月23日,黄河公司归还前欠货款150000美元,当日的市场汇率为1美元=7.58元人民币。

(3)9月30日的市场汇率为1美元=7.6元人民币。

要求:

(1)编制黄河公司第三季度外币业务的会计分录(假设不考虑所发生的各项税费);

(2)计算黄河公司第三季度相关账户的汇兑损益并进行账务处理。

免费的网站请分享给朋友吧