在敏感性分析中,计算出价格、投资额、经营成本的敏感度系数分别为 17、12、7,

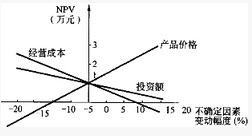

对某投资方案进行单因素敏感性分析,选取的分析指标为净现值NPV,考虑投资额、产品价格、经营成本为不确定性因素,计算结果如图所示,则敏感性大小依次为:()

对某投资方案进行单因素敏感性分析,选取的分析指标为净现值NPV,考虑投资额、产品价格、经营成本为不确定性因素,计算结果如图所示,不确定性因素产品价格变化的临界点约为()

对某项目投资方案进行单因素敏感性分析,基准收益率15%,采用内部收益率作为评价指标,投资额、经营成本、销售收入为不确定性因素,计算其变化对IRR的影响如表所示。则敏感性因素按对评价指标影响的程度从大到小排列依次为:()

免费的网站请分享给朋友吧