房地产开发企业销售新建商品房时,在计算土地增值税时,下列各项可列入加计20%扣除金额的有()。

2009年,某房地产开发公司销售其新建商品房一幢,取得销售收入1.5亿元,已知该公司支付与商品房相关的土地使用权费及开发成本合计为5000万元,该公司没有按房地产项目计算分摊银行借款利息,该商品房所在地的省政府规定计征土地增值税时房地产开发费用扣除比例为10%,销售商品房缴纳有关税金825万元。该公司销售商品房应缴纳的土地增值税为( )。

计算问答题:某市一内资房地产开发公司2014年在本市区开发一个项目,有关经营情况如下:(1)该项目商品房全部销售,取得销售收入4000万元,并签订了销售合同。

(2)签订土地购买合同,支付与该项目相关的土地使用权价款600万元,相关税费50万元。

(3)发生拆迁补偿费200万元,前期工程费100万元,支付工程价款750万元,基础设施及公共配套设施费共计150万元,开发间接费用60万元。

(4)发生销售费用100万元,财务费用60万元.管理费用80万元。

(5)该房地产开发公司不能按转让房地产项目计算分摊利息,当地政府规定的开发费用扣除比例为10%。

要求:根据上述资料,回答下列问题。

(1)计算该房地产开发公司应缴纳的印花税。

(2)计算该房地产开发公司计算土地增值额时准予扣除的与转让房地产有关的税金。

(3)计算该房地产开发公司计算土地增值税时准予扣除项目的合计金额。

(4)计算该房地产开发公司应缴纳的土地增值税。

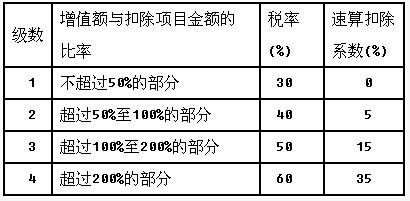

某房地产公司2013年发生如下经济业务:(1)签订一份写字楼销售合同,当年收到全部款项,共计18000万元。该写字楼经税务机关审核可以扣除的项目为:开发成本5000万元,缴纳的土地使用权转让费3000万元,利息支出150万元(能够按项目分摊并提供金融机构证明),相关税金990万元。(2)采用直接收款方式销售现房取得价款收入200万元;以预收款方式销售商品房,当月取得预收款100万元。(此两项业务不考虑土地增值税)(3)将空置商品房出租取得租金收入20万元。已知:当地规定,开发费用计算扣除比例为5%,土地增值税四级超率累进税率表: 要求:根据上述资料,分析回答下列(1)~(4)小题。

要求:根据上述资料,分析回答下列(1)~(4)小题。

免费的网站请分享给朋友吧