生产人员、车间管理人员的工资及福利费,根据工资费用分配表,应直接计入产品生产成本。

10.甲乙产品的月初在产品成本 甲产品7月初在产品成本为:直接材料21000元,燃料和动力l200元,直接人工费1900元,制造费用4100元,合计28200元。 乙产品7月初在产品成本为:直接材料16000元,燃料和动力900元,直接人工费2400元,制造费用3900元,合计23200元。 根据各种生产费用汇总表和分配表,登记制造费用明细账和生产成本明细账,采用约当产量法计算各种产品成本。

10.甲乙产品的月初在产品成本 甲产品7月初在产品成本为:直接材料21000元,燃料和动力l200元,直接人工费1900元,制造费用4100元,合计28200元。 乙产品7月初在产品成本为:直接材料16000元,燃料和动力900元,直接人工费2400元,制造费用3900元,合计23200元。 根据各种生产费用汇总表和分配表,登记制造费用明细账和生产成本明细账,采用约当产量法计算各种产品成本。

企业生产车间的工人工资应记入“生产成本”账户,车间管理人员工资应记入“制造费用”账户。( )

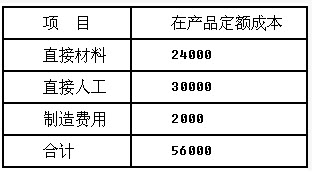

甲公司根据生产的特点和管理的要求对A产品采用品种法计算产品成本,生产费用采用在产品按定额成本计价法在完工产品与月末在产品之间分配,2013年12月与A产品有关的资料如下:①本月投入生产A产品耗用主要材料110000元,车间管理部门耗用材料3000元;②本月分配直接生产A产品的工人工资140000元,工会经费和福利费12000元,车间管理人员工资4000元;③本月确认的生产A产品应负担的车间管理部门水电费3000元,车间管理人员劳保用品费500元;A产品期初有190件在产品,成本为直接材料20000元,直接人工28000元,制造费用1900元,本月投产510件。期末在产品数量200件,完工产品500件,在产品单位定额成本为:直接材料120元,直接人工150元,制造费用10元。 本月产成品单位材料计划成本和实际成本如下:

本月产成品单位材料计划成本和实际成本如下: 要求:根据上述资料,不考虑其他因素,回答下列第1.一5.题。

要求:根据上述资料,不考虑其他因素,回答下列第1.一5.题。

甲公司根据生产的特点和管理的要求对A产品采用品种法计算产品成本,生产费用采用在产品按定额成本计价法在完工产品与月末在产品之间分配,2013年12月与A产品有关的资料如下:①本月投入生产A产品耗用主要材料110000元,车间管理部门耗用材料3000元;②本月分配直接生产A产品的工人工资140000元,工会经费和福利费12000元,车间管理人员工资4000元;③本月确认的生产A产品应负担的车间管理部门水电费3000元,车间管理人员劳保用品费500元;A产品期初有190件在产品,成本为直接材料20000元,直接人工28000元,制造费用1900元,本月投产510件。期末在产品数量200件,完工产品500件,在产品单位定额成本为:直接材料120元,直接人工150元,制造费用10元。本月产成品单位材料计划成本和实际成本如下:要求:根据上述资料,不考虑其他因素,回答下列第1.一5.题。

利华新型材料公司生产航空工业所用的一种特殊材料,该材料生产分为两个步骤:先将化工原料制成颗粒材料,然后将颗粒材料制成板材。颗粒材料和板材都包括白色和灰色两个品种。公司设有两个基本生产车间,一车间生产颗粒材料,二车间生产板材。一车间生产耗用的原材料一次投入,期末在产品平均完工程度为50%,制成颗粒材料转入半成品仓库,一部分供应二车间生产板材,另一部分对外出售。二车间生产耗用的半成品和其他原材料开始生产时一次投入,期末在产品平均完工程度为60%。该公司设有两个辅助生产车间:蒸汽车间提供生产用气和采暖用气,供电车间提供生产用电和办公用电。该公司成本采用逐步结转分步法:共同耗用的材料费用按投产量定额成本分配;工资及福利费按生产工人工时分配;辅助生产费用采用直接分配法,按直接耗用量分配;制造费用按生产工人工时分配;完工产品和在产品之间按约当产量分配成本,半成品计价采用先进先出法。2013年1月份有关成本计算资料如下。(除非特别指明,单位为元)(1)产量。 (2)材料费用。一车间领用化工原料75000元用于生产颗粒,该原料为白色和灰色颗粒材料共同耗用,白色颗粒材料的单耗定额为80元/千克,灰色颗粒材料的单耗定额为50元/千克。两种颗粒材料还分别各自领用5000元的专用原料。一车间领用间接有机物料2700元。二车间生产领用原材料15000元,其中:7000元用于白色板材生产,8000元用于灰色板材生产。二车间领用间接有机物料3400元。蒸汽车间领用材料1200元,供电车间领用材料2800元。(3)人工费用。一车间生产工人工资50000元,管理人员工资4000元;二车间生产工人工资36000元,管理人员工资3000元;蒸汽车间生产工人工资7000元,管理人员工资1000元;供电车间生产工人工资5000元,管理人员工资1000元;福利费按工资的14%计算。(4)辅助生产费用。辅助生产车间不单独设置"制造费用"账户,辅助生产成本设置"原材料"、"工资及福利"和"其他"3个项目。"原材料"项目登记车间的全部材料费用;"工资及福利"项目登记车间生产工人和管理人员的工资及福利费;除此以外的其他费用均记在"其他"项目。蒸汽车间"其他"项目本月发生额为39680元;供电车间"其他"项目本月发生额为50360元。各产品、部门耗用的蒸汽和电力数量如下表:

(2)材料费用。一车间领用化工原料75000元用于生产颗粒,该原料为白色和灰色颗粒材料共同耗用,白色颗粒材料的单耗定额为80元/千克,灰色颗粒材料的单耗定额为50元/千克。两种颗粒材料还分别各自领用5000元的专用原料。一车间领用间接有机物料2700元。二车间生产领用原材料15000元,其中:7000元用于白色板材生产,8000元用于灰色板材生产。二车间领用间接有机物料3400元。蒸汽车间领用材料1200元,供电车间领用材料2800元。(3)人工费用。一车间生产工人工资50000元,管理人员工资4000元;二车间生产工人工资36000元,管理人员工资3000元;蒸汽车间生产工人工资7000元,管理人员工资1000元;供电车间生产工人工资5000元,管理人员工资1000元;福利费按工资的14%计算。(4)辅助生产费用。辅助生产车间不单独设置"制造费用"账户,辅助生产成本设置"原材料"、"工资及福利"和"其他"3个项目。"原材料"项目登记车间的全部材料费用;"工资及福利"项目登记车间生产工人和管理人员的工资及福利费;除此以外的其他费用均记在"其他"项目。蒸汽车间"其他"项目本月发生额为39680元;供电车间"其他"项目本月发生额为50360元。各产品、部门耗用的蒸汽和电力数量如下表: (5)制造费用。"制造费用"账户设有"材料"、"工资"、"采暖"、"电费"和"其他"5个项目。"其他"项目本月发生额:一车间1740元;二车间4580元。(6)期初在产品。一车间"白色颗粒"本月初在产品结存300千克,各成本项目数额如下表:

(5)制造费用。"制造费用"账户设有"材料"、"工资"、"采暖"、"电费"和"其他"5个项目。"其他"项目本月发生额:一车间1740元;二车间4580元。(6)期初在产品。一车间"白色颗粒"本月初在产品结存300千克,各成本项目数额如下表: 二车间"白色板材"本月初在产品结存100平方米,各成本项目数额如下表:

二车间"白色板材"本月初在产品结存100平方米,各成本项目数额如下表: (7)半成品。"白色颗粒"半成品月初结存270千克,单位成本230元,总成本62100元。本月10日出售100千克,在出售时结转成本。二车间生产领用400千克,在月末结转成本。要求:根据上述资料,不考虑其他因素,回答下列问题。

(7)半成品。"白色颗粒"半成品月初结存270千克,单位成本230元,总成本62100元。本月10日出售100千克,在出售时结转成本。二车间生产领用400千克,在月末结转成本。要求:根据上述资料,不考虑其他因素,回答下列问题。

利华新型材料公司生产航空工业所用的一种特殊材料,该材料生产分为两个步骤:先将化工原料制成颗粒材料,然后将颗粒材料制成板材。颗粒材料和板材都包括白色和灰色两个品种。公司设有两个基本生产车间,一车间生产颗粒材料,二车间生产板材。一车间生产耗用的原材料一次投入,期末在产品平均完工程度为50%,制成颗粒材料转入半成品仓库,一部分供应二车间生产板材,另一部分对外出售。二车间生产耗用的半成品和其他原材料开始生产时一次投入,期末在产品平均完工程度为60%。该公司设有两个辅助生产车间:蒸汽车间提供生产用气和采暖用气,供电车间提供生产用电和办公用电。该公司成本采用逐步结转分步法:共同耗用的材料费用按投产量定额成本分配;工资及福利费按生产工人工时分配;辅助生产费用采用直接分配法,按直接耗用量分配;制造费用按生产工人工时分配;完工产品和在产品之间按约当产量分配成本,半成品计价采用先进先出法。2013年1月份有关成本计算资料如下。(除非特别指明,单位为元)(1)产量。(2)材料费用。一车间领用化工原料75000元用于生产颗粒,该原料为白色和灰色颗粒材料共同耗用,白色颗粒材料的单耗定额为80元/千克,灰色颗粒材料的单耗定额为50元/千克。两种颗粒材料还分别各自领用5000元的专用原料。一车间领用间接有机物料2700元。二车间生产领用原材料15000元,其中:7000元用于白色板材生产,8000元用于灰色板材生产。二车间领用间接有机物料3400元。蒸汽车间领用材料1200元,供电车间领用材料2800元。(3)人工费用。一车间生产工人工资50000元,管理人员工资4000元;二车间生产工人工资36000元,管理人员工资3000元;蒸汽车间生产工人工资7000元,管理人员工资1000元;供电车间生产工人工资5000元,管理人员工资1000元;福利费按工资的14%计算。(4)辅助生产费用。辅助生产车间不单独设置"制造费用"账户,辅助生产成本设置"原材料"、"工资及福利"和"其他"3个项目。"原材料"项目登记车间的全部材料费用;"工资及福利"项目登记车间生产工人和管理人员的工资及福利费;除此以外的其他费用均记在"其他"项目。蒸汽车间"其他"项目本月发生额为39680元;供电车间"其他"项目本月发生额为50360元。各产品、部门耗用的蒸汽和电力数量如下表:(5)制造费用。"制造费用"账户设有"材料"、"工资"、"采暖"、"电费"和"其他"5个项目。"其他"项目本月发生额:一车间1740元;二车间4580元。(6)期初在产品。一车间"白色颗粒"本月初在产品结存300千克,各成本项目数额如下表:二车间"白色板材"本月初在产品结存100平方米,各成本项目数额如下表:(7)半成品。"白色颗粒"半成品月初结存270千克,单位成本230元,总成本62100元。本月10日出售100千克,在出售时结转成本。二车间生产领用400千克,在月末结转成本。要求:根据上述资料,不考虑其他因素,回答下列问题。

利华新型材料公司生产航空工业所用的一种特殊材料,该材料生产分为两个步骤:先将化工原料制成颗粒材料,然后将颗粒材料制成板材。颗粒材料和板材都包括白色和灰色两个品种。公司设有两个基本生产车间,一车间生产颗粒材料,二车间生产板材。一车间生产耗用的原材料一次投入,期末在产品平均完工程度为50%,制成颗粒材料转入半成品仓库,一部分供应二车间生产板材,另一部分对外出售。二车间生产耗用的半成品和其他原材料开始生产时一次投入,期末在产品平均完工程度为60%。该公司设有两个辅助生产车间:蒸汽车间提供生产用气和采暖用气,供电车间提供生产用电和办公用电。该公司成本采用逐步结转分步法:共同耗用的材料费用按投产量定额成本分配;工资及福利费按生产工人工时分配;辅助生产费用采用直接分配法,按直接耗用量分配;制造费用按生产工人工时分配;完工产品和在产品之间按约当产量分配成本,半成品计价采用先进先出法。2013年1月份有关成本计算资料如下。(除非特别指明,单位为元)(1)产量。(2)材料费用。一车间领用化工原料75000元用于生产颗粒,该原料为白色和灰色颗粒材料共同耗用,白色颗粒材料的单耗定额为80元/千克,灰色颗粒材料的单耗定额为50元/千克。两种颗粒材料还分别各自领用5000元的专用原料。一车间领用间接有机物料2700元。二车间生产领用原材料15000元,其中:7000元用于白色板材生产,8000元用于灰色板材生产。二车间领用间接有机物料3400元。蒸汽车间领用材料1200元,供电车间领用材料2800元。(3)人工费用。一车间生产工人工资50000元,管理人员工资4000元;二车间生产工人工资36000元,管理人员工资3000元;蒸汽车间生产工人工资7000元,管理人员工资1000元;供电车间生产工人工资5000元,管理人员工资1000元;福利费按工资的14%计算。(4)辅助生产费用。辅助生产车间不单独设置"制造费用"账户,辅助生产成本设置"原材料"、"工资及福利"和"其他"3个项目。"原材料"项目登记车间的全部材料费用;"工资及福利"项目登记车间生产工人和管理人员的工资及福利费;除此以外的其他费用均记在"其他"项目。蒸汽车间"其他"项目本月发生额为39680元;供电车间"其他"项目本月发生额为50360元。各产品、部门耗用的蒸汽和电力数量如下表:(5)制造费用。"制造费用"账户设有"材料"、"工资"、"采暖"、"电费"和"其他"5个项目。"其他"项目本月发生额:一车间1740元;二车间4580元。(6)期初在产品。一车间"白色颗粒"本月初在产品结存300千克,各成本项目数额如下表:二车间"白色板材"本月初在产品结存100平方米,各成本项目数额如下表:(7)半成品。"白色颗粒"半成品月初结存270千克,单位成本230元,总成本62100元。本月10日出售100千克,在出售时结转成本。二车间生产领用400千克,在月末结转成本。要求:根据上述资料,不考虑其他因素,回答下列问题。

利华新型材料公司生产航空工业所用的一种特殊材料,该材料生产分为两个步骤:先将化工原料制成颗粒材料,然后将颗粒材料制成板材。颗粒材料和板材都包括白色和灰色两个品种。公司设有两个基本生产车间,一车间生产颗粒材料,二车间生产板材。一车间生产耗用的原材料一次投入,期末在产品平均完工程度为50%,制成颗粒材料转入半成品仓库,一部分供应二车间生产板材,另一部分对外出售。二车间生产耗用的半成品和其他原材料开始生产时一次投入,期末在产品平均完工程度为60%。该公司设有两个辅助生产车间:蒸汽车间提供生产用气和采暖用气,供电车间提供生产用电和办公用电。该公司成本采用逐步结转分步法:共同耗用的材料费用按投产量定额成本分配;工资及福利费按生产工人工时分配;辅助生产费用采用直接分配法,按直接耗用量分配;制造费用按生产工人工时分配;完工产品和在产品之间按约当产量分配成本,半成品计价采用先进先出法。2013年1月份有关成本计算资料如下。(除非特别指明,单位为元)(1)产量。(2)材料费用。一车间领用化工原料75000元用于生产颗粒,该原料为白色和灰色颗粒材料共同耗用,白色颗粒材料的单耗定额为80元/千克,灰色颗粒材料的单耗定额为50元/千克。两种颗粒材料还分别各自领用5000元的专用原料。一车间领用间接有机物料2700元。二车间生产领用原材料15000元,其中:7000元用于白色板材生产,8000元用于灰色板材生产。二车间领用间接有机物料3400元。蒸汽车间领用材料1200元,供电车间领用材料2800元。(3)人工费用。一车间生产工人工资50000元,管理人员工资4000元;二车间生产工人工资36000元,管理人员工资3000元;蒸汽车间生产工人工资7000元,管理人员工资1000元;供电车间生产工人工资5000元,管理人员工资1000元;福利费按工资的14%计算。(4)辅助生产费用。辅助生产车间不单独设置"制造费用"账户,辅助生产成本设置"原材料"、"工资及福利"和"其他"3个项目。"原材料"项目登记车间的全部材料费用;"工资及福利"项目登记车间生产工人和管理人员的工资及福利费;除此以外的其他费用均记在"其他"项目。蒸汽车间"其他"项目本月发生额为39680元;供电车间"其他"项目本月发生额为50360元。各产品、部门耗用的蒸汽和电力数量如下表:(5)制造费用。"制造费用"账户设有"材料"、"工资"、"采暖"、"电费"和"其他"5个项目。"其他"项目本月发生额:一车间1740元;二车间4580元。(6)期初在产品。一车间"白色颗粒"本月初在产品结存300千克,各成本项目数额如下表:二车间"白色板材"本月初在产品结存100平方米,各成本项目数额如下表:(7)半成品。"白色颗粒"半成品月初结存270千克,单位成本230元,总成本62100元。本月10日出售100千克,在出售时结转成本。二车间生产领用400千克,在月末结转成本。要求:根据上述资料,不考虑其他因素,回答下列问题。

甲公司根据生产的特点和管理的要求对A产品采用品种法计算产品成本,生产费用采用在产品按定额成本计价法在完工产品与月末在产品之间分配,2013年12月与A产品有关的资料如下:①本月投入生产A产品耗用主要材料110000元,车间管理部门耗用材料3000元;②本月分配直接生产A产品的工人工资140000元,工会经费和福利费12000元,车间管理人员工资4000元;③本月确认的生产A产品应负担的车间管理部门水电费3000元,车间管理人员劳保用品费500元;A产品期初有190件在产品,成本为直接材料20000元,直接人工28000元,制造费用1900元,本月投产510件。期末在产品数量200件,完工产品500件,在产品单位定额成本为:直接材料120元,直接人工150元,制造费用10元。本月产成品单位材料计划成本和实际成本如下:要求:根据上述资料,不考虑其他因素,回答下列第1.一5.题。

甲公司根据生产的特点和管理的要求对A产品采用品种法计算产品成本,生产费用采用在产品按定额成本计价法在完工产品与月末在产品之间分配,2013年12月与A产品有关的资料如下:①本月投入生产A产品耗用主要材料110000元,车间管理部门耗用材料3000元;②本月分配直接生产A产品的工人工资140000元,工会经费和福利费12000元,车间管理人员工资4000元;③本月确认的生产A产品应负担的车间管理部门水电费3000元,车间管理人员劳保用品费500元;A产品期初有190件在产品,成本为直接材料20000元,直接人工28000元,制造费用1900元,本月投产510件。期末在产品数量200件,完工产品500件,在产品单位定额成本为:直接材料120元,直接人工150元,制造费用10元。本月产成品单位材料计划成本和实际成本如下:要求:根据上述资料,不考虑其他因素,回答下列第1.一5.题。

企业生产车间的工人工资应记入“生产成本”账户,车间管理人员工资应记入“制造费用”账户。( )

免费的网站请分享给朋友吧