审计计划通常是由会计师事务所主要负责人于现场审计工作开始之前起草的。

A公司委托ABC会计师事务所对其2015年度财务报表实施审计,ABC会计师事务所在接受委托之前,了解到A公司2014年度财务报表由XYZ会计师事务所审计,并出具了无保留意见的审计报告。

ABC会计师事务所是否需要与XYZ会计师事务所进行沟通?A公司委托ABC会计师事务所对其2015年度财务报表实施审计,ABC会计师事务所在接受委托之前,了解到A公司2014年度财务报表由XYZ会计师事务所审计,并出具了无保留意见的审计报告。

如果需要沟通,沟通的内容有哪些? ABC会计师事务所于20×7年取得证券期货相关业务审计资格。为了尽快开展上市公司审计业务,ABC会计师事务所从XYZ会计师事务所招聘A注册会计师担任上市公司审计部经理。A注册会计师将XYZ会计师事务所的上市公司审计客户——甲公司带入ABC会计师事务所。

在对甲公司20×8年度财务报表审计时,ABC会计师事务所委派A注册会计师继续担任项目负责人,并与上市公司审计部副经理B注册会计师共同担任签字注册会计师。

在计划审计工作时,受到审计资源的限制,A注册会计师认为,自己过去5年一直担任甲公司的审计项目负责人和签字注册会计师,非常熟悉甲公司情况,因此要求项目组不再了解甲公司及其环境,直接实施进一步审计程序。为了保证审计质量,A注册会计师作为项目负责人和项目质量控制复核人,对整个审计业务的重大事项进行了复核。

要求:

会计师事务所对任何一个审计委托项目,不论其业务繁简和规模大小都应该制定审计计划。

如果上期会计报表是由其他会计师事务所审计的,注册会计师在审计本期会计报表时对期初余额不负任何责任,也无须考虑其对审计意见类型的影响。

审计计划通常是由会计师事务所主要负责人于现场审计工作开始之前起草的。

在对H公司2010年度会计报表进行审计时,A注册会计师负责筹资与投资循环的审计。在审计过程中,A注册会计师在对H公司发生的借款费用进行审计时,注意到以下事项,其中,会计处理错误的是( )。

ABC会计师事务所首次接受委托,对J公司201ⅹ年度会计报表进行审计。A注册会计师是该项目的外勤审计负责人,在以下与期初存货余额相关的论述中,正确的是( )。

注册会计师只需对本期期末数负责,一般无须专门对期初余额发表审计意见,但应当实施适当的审计程序,如前期会计报表未经审计,注册会计师可通过对本期会计报表实施的审计程序进行证实,但无须补充实施实质性测试程序。

注册会计师对期后事项的审计,都是在复核审计工作底稿时进行的。

在对L公司201ⅹ年度会计报表进行审计时,A注册会计师负责固定资产、在建工程项目的审计。在在对在建工程项目进行审计时遇到下列事项,其中,L公司会计处理正确的有( )

在审计报告阶段,注册会计师的工作内容包括( )。

在接受审计业务之前,后任审计人员可向前任审计人员了解审计重要性水平。

注册会计师在取得会计师事务所授权以后,可以以个人名义承接审计业务。

如果上期财务报表是由其他会计师事务所审计的,注册会计师在审计本期财务报表时对期初余额不负任何责任,无须考虑其对审计意见类型的影响。

如果管理层或治理层在拟议的审计业务约定条款中对审计工作范围施加限制,并且这种限制将导致A注册会计师无法对财务报表发表审计意见,A 注册会计师正确的做法是( )

公司应当在( )时编制财务会计报告,并依法经会计师事务所审计。

A会计师事务所审计了甲公司20×9年度财务报表,并出具了保留意见的审计报告。负责甲公司外勤审计工作的B注册会计师于2×10年5月离职加入X会计师事务所,转所手续至2×11年2月办理完毕。2×11年1月,甲公司决定改聘X会计师事务所审计其2×10年度财务报表,并与X会计师事务所签订了审计业务约定书。该约定书中约定甲公司协助X会计师事务所与A会计师事务所进行沟通,以了解相关情况。

X会计师事务所委派B注册会计师担任甲公司2×10年度财务报表审计的项目负责人,于2×11年4月出具了标准无保留意见审计报告。

要求:

XYZ公司2000年度会计报表由A会计师事务所审计,并被出具保留意见审计报告。负责XYZ公司现场审计的L注册会计师于2001年5月离职,加入B会计事务所,转所手续至2002年5月办理完毕。2002年1月,XYZ公司决定改聘B会计师事务所审计2001年度会计报表,并与其签定了审计业务约定书。在该审计业务约定书中,XYZ公司同意B会计师事务所与A会计师事务所联系,以了解相关情况。B会计师事务所委派L注册会计师担任XYZ公司2001年度会计报表审计的外勤负责人,并于2002年4月出具了无保留意见审计报告。

要求:

X银行拟申请公开发行股票,委托ABC会计师事务所审计其1999年度、2000年度和2001年度会计报表,双方于2001年底签定审计业务约定书。

假定ABC会计师事务所及其审计小组成员与X银行存在以下情况:

(1)ABC会计师事务所与X银行签订的审计业务约定书约定:审计费用为1500000元,X银行在ABC会计师事务所提交审计报告时支付50%的审计费用,剩余50%视股票能否发行上市决定是否支付;

(2)2000年7月,ABC会计师事务怕按照正常借款程序和条件,向X银行以抵押贷款方式借款10000000元,用于购置办公用房;

(3)ABC会计师事务所的合伙人A注册会计师目前担任X银行的独立董事;

(4)审计小组负责人B注册会计师1998年曾提供X银行的审计部经理;

(5)审计小组成员C注册会计师自2000年以来一直协助X银行编制会计报表;

(6)审计小组成员D注册会计师的妻子自1998年度起一直提供X银行的统计员。

要求:

ABC会计师事务所负责审计甲公司2010年度财务报表,并指派A和B注册会计师为该审计项目负责人。在审计过程中,审计项目组遇到下列与职业道德有关的事项:

(1)A注册会计师的哥哥在甲公司财务部从事会计核算工作,但非财务部负责人。A注册会计师认为无须回避。

(2)审计项目组成员D某的父亲,在甲公司担任董事。

(3)审计项目组负责人B在2010年3月曾担任甲公司财务部门主管。

(4)ABC会计师事务与甲公司签订的审计业务约定书约定:审计费用50万元,当年支付40%,剩余部分第二年审计完成时一起支付。

(5)在审计过程中,甲公司要求审计小组成员协助调整会计分录。

要求:

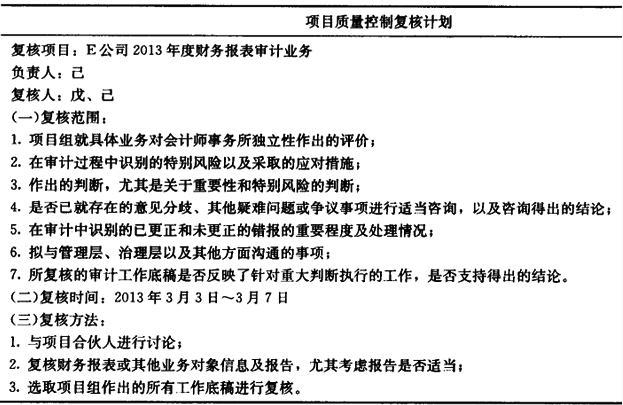

ABC会计师事务所承接了E公司(上市公司)2013年度财务报表的审计业务,并指派戊注册会计师担任项目合伙人。审计业务约定书中商定,ABC会计师事务所应于2014年3月8日前向E公司提交审计报告。审计业务开始时间为2014年2月2日,戊注册会计师在2014年3月1日完成审计工作,并提交审计报告。事务所任命实习生己作为项目质量控制复核负责人,针对上述审计业务实施项目质量控制复核。己草拟了项目质量控制复核计划,部分内容如下:

要求:根据会计师事务所业务质量控制准则的相关规定,指出ABC会计师事务所关于E公司2013年度财务报表审计业务的项目质量控制复核计划存在哪些不当之处,并简要说明理由。

免费的网站请分享给朋友吧