相关的经济利益很可能流入企业,是指销售商品价款收回的可能性大于不能收回的可能性,即销售商品价款收回的可能性超过( )。

某企业销售商品一批,增值税专用发票上标明的价款为60万元,适用的增值税税率为17%,为购买方代垫运杂费为2万元,款项尚未收回。该企业确认的应收账款为( )万元。

某企业销售商品一批,增值税专用发票上标明的价款为60万元,适用的增值税税率为17%,为购买方代垫运杂费2万元,款项尚未收回。该企业确认的应收账款为()万元。

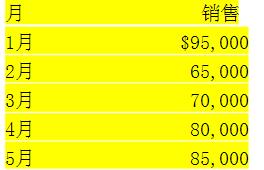

由于经济条件的恶化,Pine Hill Wood公司决定它的现金预测应该包括2%的赊账销售的坏账。从4月份的销售开始。第4个月的5%的收回降减少以反映坏账。因为这个政策的变化,与4月份销售相关的预期现金流是()。

由于经济条件的恶化,Pine Hill Wood公司决定它的现金预测应该包括2%的赊账销售的坏账。从4月份的销售开始。第4个月的5%的收回降减少以反映坏账。因为这个政策的变化,与4月份销售相关的预期现金流是()。

由于经济条件的恶化,Pine Hill Wood公司决定它的现金预测应该包括2%的赊账销售的坏账。从4月份的销售开始。第4个月的5%的收回降减少以反映坏账。因为这个政策的变化,与4月份销售相关的预期现金流是()。

由于经济条件的恶化,Pine Hill Wood公司决定它的现金预测应该包括2%的赊账销售的坏账。从4月份的销售开始。第4个月的5%的收回降减少以反映坏账。因为这个政策的变化,与4月份销售相关的预期现金流是()。

免费的网站请分享给朋友吧