企业在进行费用分配时,应先分配基本生产车间的制造费用,然后才能分配辅助生产车间的制造费用。

企业在进行费用分配时,应先分配基本生产车间的制造费用,然后才能分配辅助生产车间的制造费用。( )

10.甲乙产品的月初在产品成本 甲产品7月初在产品成本为:直接材料21000元,燃料和动力l200元,直接人工费1900元,制造费用4100元,合计28200元。 乙产品7月初在产品成本为:直接材料16000元,燃料和动力900元,直接人工费2400元,制造费用3900元,合计23200元。 根据各种生产费用汇总表和分配表,登记制造费用明细账和生产成本明细账,采用约当产量法计算各种产品成本。

10.甲乙产品的月初在产品成本 甲产品7月初在产品成本为:直接材料21000元,燃料和动力l200元,直接人工费1900元,制造费用4100元,合计28200元。 乙产品7月初在产品成本为:直接材料16000元,燃料和动力900元,直接人工费2400元,制造费用3900元,合计23200元。 根据各种生产费用汇总表和分配表,登记制造费用明细账和生产成本明细账,采用约当产量法计算各种产品成本。

某企业采用计划成本法分配辅助生产费用时,应将生产车间实际发生的费用与按计划单位成本分配转出的费用之间的差额计入的会计科目是( )。

某工业企业下设供电、供水两个辅助生产车间,采用交互分配法进行辅助生产费用的分配。2014年5月,供水车间交互分配前实际发生的生产费用为315000元,应负担供电车间的电费为94500元;供水总量为1750000吨(其中:供电车间耗用175000吨,基本生产车间耗用1225000吨,行政管理部门耗用350000吨)。供水车间2014年5月对辅助生产车间以外的受益单位分配水费的总成本为()元。

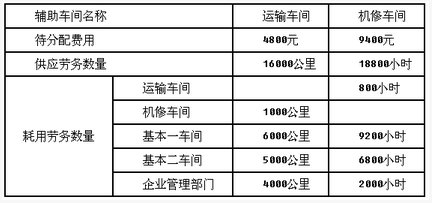

某工业企业辅助生产车间的制造费用不通过“制造费用”科目核算。该企业机修和运输两个辅助车间之间相互提供劳务。修理耗用的材料不多,修理费用均按修理工时比例分配。该企业2014年12月有关辅助生产费用的资料如下表:

要求:

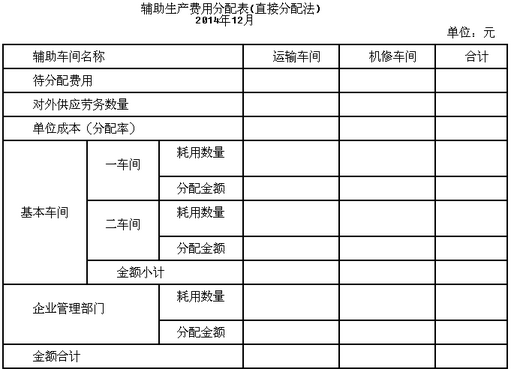

(1)根据上述有关资料,采用直接分配法计算分配率,并编制辅助生产费用分配表。计算时,分配率的小数取四位,第五位四舍五入;分配的小数尾差,计入管理费用。(下问同)

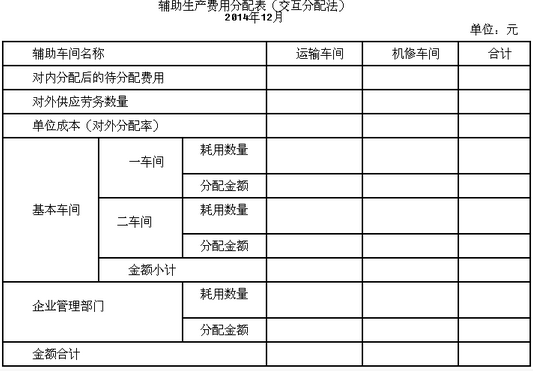

(2)根据上述有关资料,采用交互分配法计算分配率,编制辅助生产费用分配表。

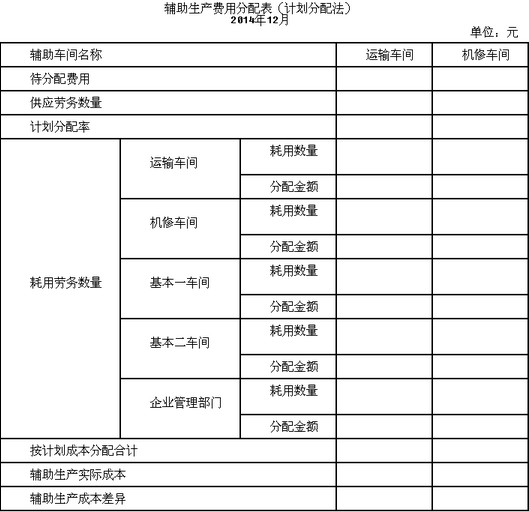

(3)若运输车间计划分配率为0.35元/公里,机修车间计划分配率为0.5元/小时,根据上述有关资料,采用计划分配法分配,填写下表。

免费的网站请分享给朋友吧