A商品流通企业(一般纳税人)采购甲商品200件,每件买价6万元,取得的增值税专用发票上注明的增值税额为204万元,另支付采购费用15万元。该企业采购的该批商品的单位成本为()万元。

甲公司采用先进先出法计算发出A商品的成本,2013年3月1日结存A商品1000件,单价20元,3月5日购入A商品800件,单价为22元,3月10日购入A商品500件,单价为25元,3月20日发出A商品2000件,则甲公司2013年3月份发出A商品的成本为( )元。

甲公司是乙公司的母公司。20X0年甲公司将100件商品销售给乙公司,每件售价3万元,每件成本2万元,销售时甲公司已为该批存货计提存货跌价准备100万元(每件1万元)。20X0年乙公司销售了其中的20件,年末该批存货可变现净值为140万元。20×1年乙公司对外售出40件,年末存货可变现净值为90万元。假定两公司均采用资产负债表债务法核算所得税,所得税税率均为25%。税法规定,企业取得的存货应按历史成本计量。

要求:根据上述资料,回答11-12各题。

计算分析题:

甲企业、乙企业和丙企业均为增值税一般纳税人,适用的增值税税率为17%。2012年有关甲企业应收账款业务的资料如下:(假定以下销售商品均无销售退回条件)

(1)2012年6月,甲企业销售一批商品给乙企业,开具的增值税专用发票上注明的商品销售价款为200万元,增值税销项税额为34万元,商品的成本为180万元。商品已发出,货款尚未收到。假定销售商品符合会计准则规定的收入确认条件,该商品未计提存货跌价准备。2012年11月,甲企业将应收乙企业的债权与丙企业的库存商品进行资产交换,换入丙企业的商品作为原材料,该批原材料的市价为150万元,增值税税额为25.5万元,另收到丙企业支付的补价58.5万元。(甲公司该笔应收账款未计提过坏账准备)

(2)2012年12月,甲企业急需流动资金周转遂决定将另一笔应收账款出售给A公司,双方协商该笔应收账款的成交价为110万元,并约定在应收账款到期无法收回时A公司不能向甲企业进行追偿。该笔应收账款系甲企业于2011年2月销售的一批价款为100万元,增值税税额为17万元的库存商品产生,该笔应收账款已计提坏账准备5万元。(答案中的金额单位用万元表示)

要求:编制甲企业与上述经济业务相关的会计分录。

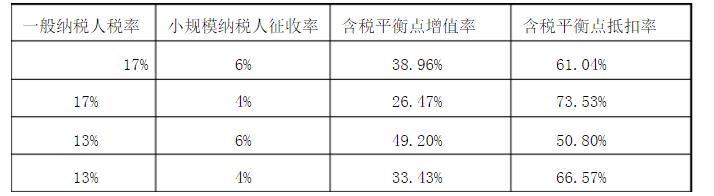

某投资者依据现有的资源欲投资于商品零售,若分别新设成立甲、乙两家商业企业,预测甲企业每年度可实现的销售商品价款为170万元,购进商品价款为112万元;乙企业每年度可实现的销售商品价款为150万元,购进商品价款为98万元。甲、乙企业只能认定为小规模纳税人,征收率为4%。若新设成立一家商业企业,预测每年可实现的销售商品价款为320万元,购进商品价款为210万元,符合认定为增值税一般纳税人的条件,适用的增值税税率为17%。

案例分析:分别采用增值率筹划法、抵扣率筹划法为该投资者进行纳税人类别的选择。

已知:表1为两类纳税人税负平衡点的增值率、抵扣率:

表1:两类纳税人税负平衡点的增值率、抵扣率

免费的网站请分享给朋友吧