综合题:2014年12月1日,甲公司取得乙公司10%的股权作为可供出售金融资产,取得时支付现金2300万元,2014年12月31日其公允价值为2350万元。2015年1月31日,甲公司以定向增发股票的方式购买同一集团内另一企业持有的乙公司45%的股权。为取得该股权,甲公司增发2000万股普通股,每殷面值为1元,每股公允价值为5.3元;支付发行费用50万元,原10%股权在该日的公允价值为2350万元。取得该股权时,相对于最终控制方而言的乙公司可辨认净资产账面价值为23000万元,甲公司所在集团最终控制方此前合并乙公司时确认的商誉为200万元,其中:股本10000万元,资本公积4000万元,盈余公积960万元,未分配利润8040万元。进一步取得投资后,甲公司能够对乙公司实施控制。假定甲公司和乙公司采用的会计政策、会计期间相同。甲公司按净利润的10%提取法定盈余公积,不考虑所得税等因素且甲公司有足够的资本公积一股本溢价。

要求:(1)编制2014年12月1日至2015年1月31日甲公司个别报表有关会计分录。

(2)计算2015年1月31日(合并日)合并商誉。

(3)编制合并日合并报表中的调整分录和抵销分录。

计算分析题:

北方公司为上市公司,2012年12月1日,为奖励并激励高管人员,北方公司与其管理层成员签署股份支付协议。2013年1月1日,北方公司向其100名管理人员每人授予200份股票期权,规定这些人员从2013年1月1日起必须在该公司连续服务3年,服务期满时才能以每股10元的价格购买200股北方公司股票,北方公司股票面值为每股1元。北方公司该期权在2012年12月1日的公允价值为每份24元,2013年1日1日的公允价值为每份23元,2013年12月31日的公允价值为每份25元,2014年12月31日的公允价值为每份23元,2015年12月31日的公允价值为每份22元。

2013年有8名管理人员离开北方公司,北方公司估计三年中离开的管理人员比例将达到25%;2014年又有7名管理人员离开公司,北方公司将管理人员离开比例修正为18%;2015年又有5名管理人员离开。2015年12月31日未离开公司的管理人员全部行权。

要求:编制2012年12月1日至2015年12月31日与股份支付有关的会计分录。

(答案中的金额单位用元表示)

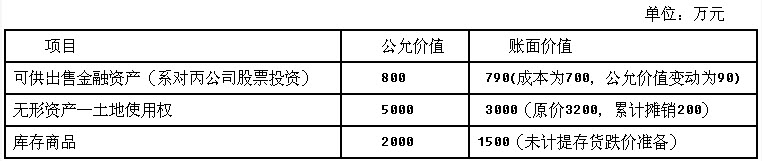

综合题:甲公司和乙公司均为增值税一般纳税人,适用的增值税税率均为17%,所得税均采用资产负债表债务法核算,适用的所得税税率均为25%。甲公司和乙公司有关资料如下: (1)甲公司2014年12月31日应收乙公司账款账面余额为10140万元,已提坏账准备1140万元。由于乙公司连年亏损,资金周转困难,不能偿付应于2014年12月31日前支付甲公司的应付账款。经双方协商,于2015年1月2日进行债务重组,并于当日办妥相关手续。乙公司用于抵债资产的公允价值和账面价值如下:甲公司减免扣除上述资产抵偿债务后剩余债务的60%,其余债务延期2年,每年年末按年利率2%收取利息,利息于半年末计提年末收取;实际年利率为2%。债务到期日为2016年12月31日,重组过程中甲公司未向乙公司支付任何款项。

(1)甲公司2014年12月31日应收乙公司账款账面余额为10140万元,已提坏账准备1140万元。由于乙公司连年亏损,资金周转困难,不能偿付应于2014年12月31日前支付甲公司的应付账款。经双方协商,于2015年1月2日进行债务重组,并于当日办妥相关手续。乙公司用于抵债资产的公允价值和账面价值如下:甲公司减免扣除上述资产抵偿债务后剩余债务的60%,其余债务延期2年,每年年末按年利率2%收取利息,利息于半年末计提年末收取;实际年利率为2%。债务到期日为2016年12月31日,重组过程中甲公司未向乙公司支付任何款项。

(2)甲公司将债务重组中取得的上述对丙公司股票投资仍作为可供出售金融资产核算,2015年6月30日其公允价值为795万元,2015年12月31日其公允价值为700万元(跌幅较大且非暂时性)。2016年1月10日,甲公司将该可供出售金融资产对外出售,收到款项710万元存入银行。

(3)甲公司将债务重组中取得的土地使用权按50年、采用直线法摊销,预计净残值为0。假定土地使用权的摊销方法、净残值和摊销年限均符合税法的规定。

(4)2015年10月1日,甲公司将上述土地使用权出租,作为投资性房地产核算,并采用公允价值模式进行后续计量,租赁期开始日的公允价值为6000万元。合同规定每季度租金为100万元,于每季度末收取。

(5)2015年12月31日,收到第一笔租金100万元,同日,上述投资性房地产的公允价值为6100万元。

(6)甲公司将债务重组中取得的库存商品仍作为库存商品核算。假定:(1)除特殊说明外,不考虑除增值税、所得税外其他税费的影响。(2)甲公司和乙公司每年6月30日和12月31日对外提供财务报告。

要求:(1)编制甲公司2015年1月2日债务重组业务的会计分录。

(2)编制乙公司2015年1月2日债务重组业务的会计分录。

(3)编制甲公司2015年6月30日、2015年12月31日和2016年1月10日与可供出售金融资产有关的会计分录。(4)计算甲公司2015年土地使用权摊销额,并编制会计分录。

(5)编制甲公司2015年10月1日投资性房地产转换、2015年12月31日投资性房地产公允价值变动及收取租金的会计分录。

(6)对可供出售金融资产和投资性房地产业务,编制甲公司2015年度与递延所得税有关的会计分录。

免费的网站请分享给朋友吧