企业在对主要产品单位成本表分析时,对产品单位成本进行一般的分析,然后按其( )等成本项目进行具体的分析。

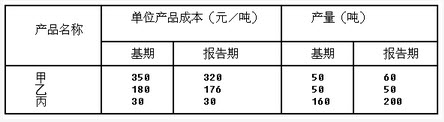

某企业三种产品的单位成本和产量资料如下表,若根据上表资料编制三种产品的总成本指数、成本总指数、产量总指数,并分析由于单位产品成本和产量变动对产品总成本的影响,请回答下述问题:

某企业生产甲产品,实际产量为9600件,实际工时为17280小时,实际变动制造费用与固定制造费用分别为88128元和200000元。本月预算产量为8000件,单位工时标准为1.6小时/件,标准变动制造费用分配率为4元/小时,标准固定制造费用分配率为6.4元/小时。

要求:

(1)计算单位产品的变动制造费用标准成本。

(2)计算单位产品的固定制造费用标准成本。

(3)计算变动制造费用效率差异。

(4)计算变动制造费用耗费差异。

(5)运用两差异分析法计算固定制造费用成本差异。

(6)运用三差异分析法计算固定制造费用成本差异,并进行分析。

某企业三种产品的单位成本和产量资料如下表,若根据下表资料编制三种产品的总成本指数、单位成本总指数、产量总指数,并分析由于单位产品成本和产量变动对产品总成本的影响,请回答下述问题:

免费的网站请分享给朋友吧