案例华康公司的标准成本分析及预算分析

【案例背景】

资料一

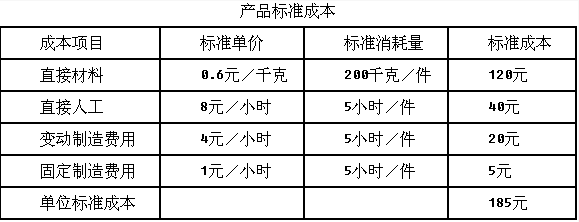

华康公司采用标准成本制度核算产品成本。原材料在生产开始时一次投入,其他成本费用陆续发生。在产品成本按照约当产量法计算,约当产量系数为0.5。本月使用材料48000千克,材料单价为0.55元。本月消耗实际工时1500小时,实际工资额为12600元。变动制造费用实际发生额为6450元,固定制造费用为1020元。本月月初在产品数量为60件,本月投产数量为250件,本月完工入库数量为200件,本月销售100件(期初产成品数量为零)。华康公司对该产品的产能为1520小时/月。产品标准成本资料如下表所示:

资料二

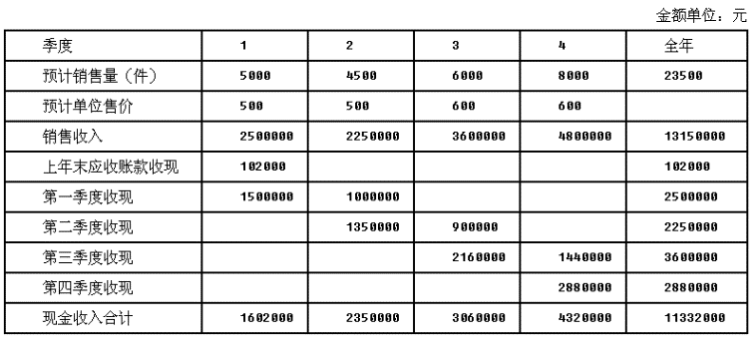

华康公司生产和销售的A种产品,计划2015年四个季度预计销售量分别为5000件、4500件、6000件和8000件;A种产品预计单位售价上半年为500元,下半年为600元。假设每季度销售收入中,本季度收到现金60%,另外40%要到下季度才能收回。上年末应收账款余额为102000元。

【案例要求】

(1)根据资料一计算变动成本项目的成本差异。

(2)根据资料一计算固定成本项目的成本差异(采用三因素法)。

(3)根据资料一分别计算期末在产品和期末产成品的标准成本。

(4)根据资料二编制2015年销售预算,并简要介绍销售预算。

(5)根据资料二确定2015年末应收账款余额。

(1)材料价格差异=48000×(0.55-0.6)=-2400(元) 材料数量差异=(48000-250×200)×0.6=-1200(元) 期末在产品数量=60+250-200=110(件) 本月完成的约当产量=200+110×0.5-60×0.5=225(件) 直接人工工资率差异=12600-1500×8=600(元) 直接人工效率差异=(1500-225×5)×8=3000(元) 变动制造费用效率差异=(1500-225×5)×4=1500(元) 变动制造费用耗费差异=6450-1500×4=450(元) (2)固定制造费用耗费差异=1020-1520×1=-500(元) 固定制造费用闲置能量差异=(1520-1500)×1=20(元) 固定制造费用效率差异=(1500-225×5)×1=375(元) (3)期末在产品标准成本=110×120+110×0.5×(40+20+5)=16775(元) 期末产成品标准成本=(200-100)×185=18500(元) (4)2015年销售预算  销售预算是整个预算的编制起点,其他预算的编制都以销售预算为基础。销售预算的主要内容是销量、单价和销售收入,销售预算中通常还包括预计现金收入的计算,其目的是为编制现金预算提供必要的资料。 (5)2015年末应收账款余额=第四季度销售收入×(1-本期收现率)=4800000×(1-60%)=1920000(元)

销售预算是整个预算的编制起点,其他预算的编制都以销售预算为基础。销售预算的主要内容是销量、单价和销售收入,销售预算中通常还包括预计现金收入的计算,其目的是为编制现金预算提供必要的资料。 (5)2015年末应收账款余额=第四季度销售收入×(1-本期收现率)=4800000×(1-60%)=1920000(元)

案例华康公司的标准成本分析及预算分析

【案例背景】

资料一

华康公司采用标准成本制度核算产品成本。原材料在生产开始时一次投入,其他成本费用陆续发生。在产品成本按照约当产量法计算,约当产量系数为0.5。本月使用材料48000千克,材料单价为0.55元。本月消耗实际工时1500小时,实际工资额为12600元。变动制造费用实际发生额为6450元,固定制造费用为1020元。本月月初在产品数量为60件,本月投产数量为250件,本月完工入库数量为200件,本月销售100件(期初产成品数量为零)。华康公司对该产品的产能为1520小时/月。产品标准成本资料如下表所示:

资料二

华康公司生产和销售的A种产品,计划2015年四个季度预计销售量分别为5000件、4500件、6000件和8000件;A种产品预计单位售价上半年为500元,下半年为600元。假设每季度销售收入中,本季度收到现金60%,另外40%要到下季度才能收回。上年末应收账款余额为102000元。

【案例要求】

(1)根据资料一计算变动成本项目的成本差异。

(2)根据资料一计算固定成本项目的成本差异(采用三因素法)。

(3)根据资料一分别计算期末在产品和期末产成品的标准成本。

(4)根据资料二编制2015年销售预算,并简要介绍销售预算。

(5)根据资料二确定2015年末应收账款余额。

企业在对主要产品单位成本表分析时,对产品单位成本进行一般的分析,然后按其( )等成本项目进行具体的分析。

按产品品种反映的生产成本表的分析,可以从上期的实际成本与计划成本的对比分析,以及上期的实际成本与上年的实际成本的对比分析两方面来分析。

按产品种类反映的生产成本表的分析,一般可以从本期实际成本与计划成本的对比分析,本期实际成本与上年实际成本的对比分析两方面来分析。

综合题:ABC公司近3年的主要财务数据和财务比率如下:

假设该公司所得税税率为30%,利润总额一毛利一期间费用。不存在所得税纳税调整事项。

要求:

(1)分析说明总资产净利率下降的原因;

(2)分析说明总资产周转次数下降的原因;

(3)计算第2年和第3年的毛利、期间费用、利润总额和净利润,并说明销售净利率下降的原因;

(4)分析说明该公司的资金来源;

(5)分析公司的股利支付比例;

(6)假如你是该公司的财务经理,在今年应从哪些方面改善公司的财务状况和经营业绩。

案例分析题:

聚科公司的新型管理

案例分析题:

聚科公司的新型管理

乙注册会计师负责审计B公司2013年度财务报表,审计报告日为2014年3月15日,财务报表公布日为3月20日。B公司在财务报表日后有如下事项:(1)B公司生产车间于2013年12月25日完工一批产品,价值500万元,2014年1月5日由车间转移到郊区仓库途中由于交通事故起火,全部产品毁坏,已无商品价值。

(2)B公司内部审计人员于3月21日发现2013年度已审计财务报表存在1000万元的重大错报,并向公司最高管理层作了汇报。

要求:(1)期后事项按是否影响财务报表金额,可以划分为几个类型?

(2)期后事项按时段,可以划分为几个时段?每一时段注册会计师的审计责任分别是什么?

(3)假定乙注册会计师在2014年3月11日获知B公司发生火灾,并于当日实施了必要审计程序后,应当提请B公司如何处理?

(4)假定乙注册会计师在2014年3月25日获知B公司财务报表中存在的重大错报,并且B公司的管理层已经修改了该财务报表,注册会计师应当采取的措施有哪些?

(5)假定乙注册会计师在2014年3月25日获知B公司已审计财务报表中存在着1000万元的重大错报,并且被审计单位的管理层未采取任何行动,注册会计师应当采取的措施有哪些?

上市公司甲公司系ABC会计师事务所的常年审计客户。在对甲公司2011年度财务报表审计中,ABC会计师事务所遇到下列与职业道德相关的事项:

(1)A注册会计师在2006年度至2010年度期间担任甲公司财务报表审计项目经理,并签署了2009年度和2010年度甲公司审计报告。2011年度,A注册会计师新晋升为合伙人,担任甲公司2011年度财务报表审计项目合伙人。

针对上述第(1)项,指出ABC会计师事务所及甲公司审计项目组成员是否违反中国注册会计师职业道德守则,并简要说明理由。

某企业生产甲产品,实际产量为9600件,实际工时为17280小时,实际变动制造费用与固定制造费用分别为88128元和200000元。本月预算产量为8000件,单位工时标准为1.6小时/件,标准变动制造费用分配率为4元/小时,标准固定制造费用分配率为6.4元/小时。

要求:

(1)计算单位产品的变动制造费用标准成本。

(2)计算单位产品的固定制造费用标准成本。

(3)计算变动制造费用效率差异。

(4)计算变动制造费用耗费差异。

(5)运用两差异分析法计算固定制造费用成本差异。

(6)运用三差异分析法计算固定制造费用成本差异,并进行分析。

某建筑公司,去年预算成本76642.905元,施工产值为81535.00万元,实际成本为75110万元。其中变动成本为60353.8万元,固定成本为14756.20万元,根据今年的经营形势,预计固定成本将增加708万元,可实现产值90000万元,试分析计算:(保留2位小数

预算成本与产值比例为()。免费的网站请分享给朋友吧