某公司本月生产A产品450件,实际使用工时960小时,支付工资4896元,直接人工的标准成本是10元/件,每件产品的标准工时是2小时,则A产品的工资率差异和人工效率差异分别为()。(结果保留两位小数)

某生产车间生产A、B两种产品。

1月份生产过程中领用400千克材料,单价100元/千克,本月投入A产品10件、B产品20件,消耗定额分别为20千克/件、10千克/件。

生产过程中发生生产人员工资20000元,A产品耗用1500小时,B产品耗用2500小时,按工时比例分配。发生制造费用10000元,按工时比例分配。

A产品完工后发现不可修复废品一件,本月A产品月初无在产品,本月全部完工;B产品期初无在产品,本月完工10件,在产10件的定额成本1500元,在产品按定额成本计价法计算。

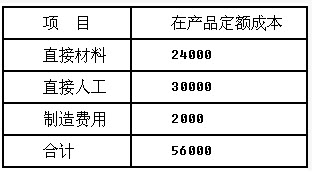

甲公司根据生产的特点和管理的要求对A产品采用品种法计算产品成本,生产费用采用在产品按定额成本计价法在完工产品与月末在产品之间分配,2013年12月与A产品有关的资料如下:①本月投入生产A产品耗用主要材料110000元,车间管理部门耗用材料3000元;②本月分配直接生产A产品的工人工资140000元,工会经费和福利费12000元,车间管理人员工资4000元;③本月确认的生产A产品应负担的车间管理部门水电费3000元,车间管理人员劳保用品费500元;A产品期初有190件在产品,成本为直接材料20000元,直接人工28000元,制造费用1900元,本月投产510件。期末在产品数量200件,完工产品500件,在产品单位定额成本为:直接材料120元,直接人工150元,制造费用10元。 本月产成品单位材料计划成本和实际成本如下:

本月产成品单位材料计划成本和实际成本如下: 要求:根据上述资料,不考虑其他因素,回答下列第1.一5.题。

要求:根据上述资料,不考虑其他因素,回答下列第1.一5.题。

D公司只生产一种产品,采用标准成本法计算产品成本,期末对材料价格差异采用“调整销货成本与存货法”进行处理,将材料价格差异按照数量比例分配至已销产品成本和存货成本,对其他标准成本差异采用“结转本期损益法”进行处理。7月份有关资料如下:

(1)公司生产能量为1000小时/月,单位产品标准成本如下:

直接材料(6千克×26元/千克)156元

直接人工(2小时×12元/小时)24元

变动制造费用(2小时×6元/小时)12元

固定制造费用(2小时×4元/小时)8元

单位产品标准成本200元

(2)原材料在生产开始时一次投入,其他成本费用陆续发生。公司采用约当产量法在完工产品和在产品之间分配生产费用,月初、月末在产品的平均完工程度均为50%。

(3)月初在产品存货40件,本月投产470件,本月完工450件并转入产成品库;月初产成品存货60件,本月销售480件。

(4)本月耗用直接材料2850千克,实际成本79800元;使用直接人工950小时,支付工资ll590元;实际发生变动制造费用5605元,固定制造费用3895元。

(5)月初在产品存货应负担的材料价格差异为420元,月初产成品存货应负担的材料价格差异为465元。

要求:

免费的网站请分享给朋友吧