注册会计师丁琳是甲公司2013年度财务报表审计业务的项目合伙人。在制订具体审计计划时,注册会计师丁琳需要了解甲公司的内部控制,以评估重大错报风险,进而针对评估结果设计进一步审计程序,相关情况如下:(1)在确定了解甲公司及其环境的具体内容时,根据财务负责人介绍的具体情况,注册会计师丁琳决定仅了解甲公司的内部控制。(2)注册会计师丁琳认为不必对内部控制进行系统、全面的了解,选择性的了解甲公司与审计相关的内部控制即可。(3)为评估存货存在认定的重大错报风险,注册会计师丁琳拟了解甲公司保护原材料安全的内部控制,但不打算了解在生产中防止浪费原材料的内部控制。(4)为应对甲公司与期后事项、或有事项列报的完整性认定相关的重大错报风险,注册会计师甲拟将专门针对期后事项、或有事项实施的审计程序的时间由原定的临近审计工作结束日前改为外勤审计工作开始日。要求:针对上述情况,请指出注册会计师丁琳在了解内部控制、评估重大错报风险、设计进一步审计程序时是否存在不当之处,简要说明理由,并提出改进建议。

上市公司甲公司系ABC会计师事务所的常年审计客户。在对甲公司2011年度财务报表审计中,ABC会计师事务所遇到下列与职业道德相关的事项:

(1)A注册会计师在2006年度至2010年度期间担任甲公司财务报表审计项目经理,并签署了2009年度和2010年度甲公司审计报告。2011年度,A注册会计师新晋升为合伙人,担任甲公司2011年度财务报表审计项目合伙人。

针对上述第(1)项,指出ABC会计师事务所及甲公司审计项目组成员是否违反中国注册会计师职业道德守则,并简要说明理由。

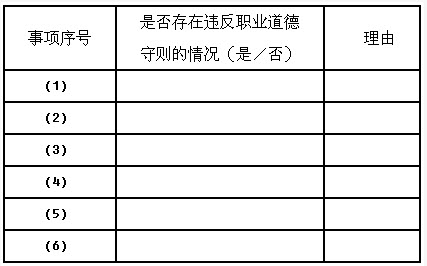

甲银行是A股上市公司,系ABC会计师事务所的常年审计客户。XYZ咨询公司是ABC会计师事务所的网络事务所。在对甲银行2013年度财务报表执行审计的过程中存在下列事项:(1)A注册会计师担任甲银行2013年度财务报表审计项目合伙人,A注册会计师的父亲于2013年1月按正常的程序从甲银行取得200万元房贷,贷款利率比一般贷款人低0.8%。

(2)B注册会计师曾担任甲银行2009年至2011年度财务报表审计业务的项目合伙人,2012年3月5日签署了2011年度的审计报告。B注册会计师未参与甲银行2012年度财务报表审计业务,甲银行2012年度财务报表审计业务由K注册会计师负责,K注册会计师于2013年4月2日签署了2012年度审计报告,甲银行亦于2013年4月2日对外公布了该年度已审计的财务报表和审计报告。B注册会计师于2013年4月2日提出辞职请求,2013年4月3日离开了ABC会计师事务所加入了甲银行担任甲银行内部控制部部长。ABC会计师事务所对B注册会计师2013年4月3日离开事务所加入审计客户甲银行担任甲银行内部控制部部长的事项进行评价后认为,B注册会计师2013年的离职符合本所对"关键审计合伙人"冷却期的要求,ABC会计师事务所能够继续承接甲银行2013年度财务报表的审计业务委托。

(3)乙银行和甲银行均属于丙集团的重要子公司。丙集团于2013年2月聘请XYZ咨询公司为乙银行和甲银行提供与财务会计系统相关的内部控制设计服务。

(4)XYZ咨询公司的合伙人C的儿子持有甲银行少量的债券,截止2013年12月31日,这些债券市值为10000元。合伙人C自2012年起为甲银行的全资下属某分行提供企业所得税申报服务,且在服务过程中不承担管理层职责。

(5)丁公司是中国境内主板上市公司,丁公司持有甲银行51%的股权,且对丁公司重要。甲银行审计项目经理D注册会计师的父亲于2013年10月购买1000股丁公司股票,截止2013年12月31日,这些股票市值近3000元。

(6)甲银行于2013年初兼并了戊担保公司,戊公司占有兼并后的甲银行总资产的25%,为了使戊公司形成与甲银行统一的财务信息系统,甲银行聘请XYZ咨询公司重新设计戊公司的财务信息系统。

要求:针对上述第(1)至(6)项,逐项指出是否存在违反中国注册会计师职业道德守则的情况,并简要说明理由,请填下表。

ABC会计师事务所拟承接以下客户2013年度财务报表审计工作。假定存在以下情形:(1)A公司2013年度的财务报表由XYZ会计师事务所审计并出具了报告。近日因XYZ会计师事务所的注册会计师受到相关部门的处罚,A公司拟另行委托ABC会计师事务所审计其2013年的财务报表并出具审计报告。A公司只同意ABC会计师事务所与承接2012报表审计的K会计师事务所沟通。

(2)B公司以招标的方式选聘2013年度财务报表审计的注册会计师。在应邀投标时,ABC会计师事务所在其投标书中说明,如果中标,即可与B公司签订审计业务约定书,无须另行通知。

(3)C公司为参与企业购并委托审计,在业务约定书中约定为按审计后资产的千分之五收取审计费用。

(4)D公司委托ABC会计师事务所审计其2013年财务报表,现因急需为取得银行贷款要求ABC会计师事务所加快进度加班完成,承诺一旦如期完成,将安排项目合伙人去欧洲旅游。

(5)E机构为一家公益组织,2013年初ABC会计师事务所接受委托为其管理的公益基金的收支设计内部控制,现接受委托审计其2013年度财务报表,为此,双方另行签订了业务约定书。

(6)在承接F公司2013年度财务报表审计工作时,了解到拟安排本次审计项目经理的妻子在F公司担任人事部经理,事务所安排了同一部门的注册会计师担任本审计项目的经理。

要求:针对事项(1)至(6),逐项指出是否违反中国注册会计师职业道德守则,并简要说明理由。

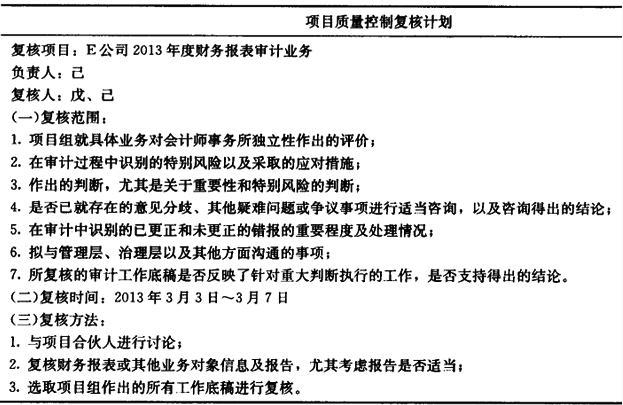

ABC会计师事务所承接了E公司(上市公司)2013年度财务报表的审计业务,并指派戊注册会计师担任项目合伙人。审计业务约定书中商定,ABC会计师事务所应于2014年3月8日前向E公司提交审计报告。审计业务开始时间为2014年2月2日,戊注册会计师在2014年3月1日完成审计工作,并提交审计报告。事务所任命实习生己作为项目质量控制复核负责人,针对上述审计业务实施项目质量控制复核。己草拟了项目质量控制复核计划,部分内容如下:

要求:根据会计师事务所业务质量控制准则的相关规定,指出ABC会计师事务所关于E公司2013年度财务报表审计业务的项目质量控制复核计划存在哪些不当之处,并简要说明理由。

免费的网站请分享给朋友吧