编制甲公司2015年收取租金和计提折旧的会计分录

甲公司系上市公司,该公司将2012年12月建造完工的办公楼作为投资性房地产对外出租,采用成本模式计量,该办公楼的原价为3000万元,会计上采用直线法按照25年计提折旧,预计净残值为0。至2015年1月1日,已计提折旧240万元。2015年1月1日,甲公司决定采用公允价值对出租的办公楼进行后续计量。根据历史资料,该办公楼2013年末和2014年末的公允价值分别为2800万元和2500万元,2014年12月31日之前该投资性房地产的公允价值无法合理确定。该公司按净利润的10%提取盈余公积,所得税税率为25%,采用资产负债表债务法核算所得税。按照税法规定,该投资性房地产作为固定资产处理,净残值为0,采用直线法按照25年计提折旧。

要求:计算甲公司上述会计政策变更的累积影响数并编制相关会计分录。

企业会计期末计提办公用房折旧,编制会计分录时应分别记入( )。

综合题:甲公司和乙公司均为增值税一般纳税人,适用的增值税税率均为17%,所得税均采用资产负债表债务法核算,适用的所得税税率均为25%。甲公司和乙公司有关资料如下: (1)甲公司2014年12月31日应收乙公司账款账面余额为10140万元,已提坏账准备1140万元。由于乙公司连年亏损,资金周转困难,不能偿付应于2014年12月31日前支付甲公司的应付账款。经双方协商,于2015年1月2日进行债务重组,并于当日办妥相关手续。乙公司用于抵债资产的公允价值和账面价值如下:甲公司减免扣除上述资产抵偿债务后剩余债务的60%,其余债务延期2年,每年年末按年利率2%收取利息,利息于半年末计提年末收取;实际年利率为2%。债务到期日为2016年12月31日,重组过程中甲公司未向乙公司支付任何款项。

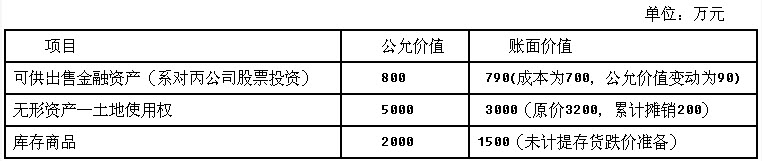

(1)甲公司2014年12月31日应收乙公司账款账面余额为10140万元,已提坏账准备1140万元。由于乙公司连年亏损,资金周转困难,不能偿付应于2014年12月31日前支付甲公司的应付账款。经双方协商,于2015年1月2日进行债务重组,并于当日办妥相关手续。乙公司用于抵债资产的公允价值和账面价值如下:甲公司减免扣除上述资产抵偿债务后剩余债务的60%,其余债务延期2年,每年年末按年利率2%收取利息,利息于半年末计提年末收取;实际年利率为2%。债务到期日为2016年12月31日,重组过程中甲公司未向乙公司支付任何款项。

(2)甲公司将债务重组中取得的上述对丙公司股票投资仍作为可供出售金融资产核算,2015年6月30日其公允价值为795万元,2015年12月31日其公允价值为700万元(跌幅较大且非暂时性)。2016年1月10日,甲公司将该可供出售金融资产对外出售,收到款项710万元存入银行。

(3)甲公司将债务重组中取得的土地使用权按50年、采用直线法摊销,预计净残值为0。假定土地使用权的摊销方法、净残值和摊销年限均符合税法的规定。

(4)2015年10月1日,甲公司将上述土地使用权出租,作为投资性房地产核算,并采用公允价值模式进行后续计量,租赁期开始日的公允价值为6000万元。合同规定每季度租金为100万元,于每季度末收取。

(5)2015年12月31日,收到第一笔租金100万元,同日,上述投资性房地产的公允价值为6100万元。

(6)甲公司将债务重组中取得的库存商品仍作为库存商品核算。假定:(1)除特殊说明外,不考虑除增值税、所得税外其他税费的影响。(2)甲公司和乙公司每年6月30日和12月31日对外提供财务报告。

要求:(1)编制甲公司2015年1月2日债务重组业务的会计分录。

(2)编制乙公司2015年1月2日债务重组业务的会计分录。

(3)编制甲公司2015年6月30日、2015年12月31日和2016年1月10日与可供出售金融资产有关的会计分录。(4)计算甲公司2015年土地使用权摊销额,并编制会计分录。

(5)编制甲公司2015年10月1日投资性房地产转换、2015年12月31日投资性房地产公允价值变动及收取租金的会计分录。

(6)对可供出售金融资产和投资性房地产业务,编制甲公司2015年度与递延所得税有关的会计分录。

甲公司拥有一栋专门用于出租的厂房,该厂房子2012年12月31日建造完成达到预定可使用状态并于当日用于出租,成本为17000万元。从2015年1月1日起,为减少投资性房地产公允价值变动对公司利润的影响,甲公司将出租厂房的后续计量由公允价值模式变更为成本模式,并将其作为会计政策变更进行了追溯调整。2015年度,甲公司对出租厂房按照成本模式计提了折旧,并将其计入当期损益。在投资性房地产后续计量采用成本模式的情况下,甲公司自该出租厂房达到预定可使用状态的次月起对其采用年限平均法计提折旧,该厂房预计使用25年,预计净残值为零。在投资性房地产后续计量采用公允价值模式的情况下,甲公司出租厂房各年年末的公允价值如下:2013年12月31日为16000万元;2014年12月31日为14600万元;2015年12月31日为13000万元。假定甲公司按净利润的10%提取法定盈余公积。不考虑所得税及其他因素。

要求:判断甲公司2015年1月1日起变更投资性房地产的后续计量模式并进行追溯调整的会计处理是否正确,同时说明判断依据;如果甲公司的会计处理不正确,编制更正的会计分录。

ABC会计师事务所委派A注册会计师担任上市公司甲公司2015年度财务报表审计项目合伙人,ABC会计师事务所和XYZ公司处于同一网络,审计项目组在审计中遇到下列事项:

(1)甲公司于2014年8月首次公开发行股票并上市,A注册会计师自2010年度起担任甲公司财务报表审计项目合伙人。

(2)2015年10月,审计项目组就某重大会计问题咨询了事务所技术部的B注册会计师,B注册会计师的妻子于2015年6月购买了甲公司的股票,于2015年12月卖出。

(3)审计项目组成员C曾任甲公司重要子公司的出纳,2014年10月加入ABC会计师事务所,2015年9月加入甲公司审计项目组参与审计固定资产项目。

(4)A注册会计师受邀参加了甲公司年度股东大会,全体参与人员均获得甲公司生产的移动硬盘作为礼品。

(5)甲公司聘请XYZ公司担任某合同纠纷的诉讼代理人,诉讼结果将对甲公司财务报表产生重大影响。

(6)甲公司购买的成本核算软件由XYZ公司和一家软件公司共同开发和推广,该软件公司不是ABC会计师事务所的审计客户或其关联实体。

针对上述第(1)至(6)项,逐项指出是否存在违反中国注册会计师职业道德守则有关独立性规定的情况,并简要说明理由。

免费的网站请分享给朋友吧