某居民企业于2012年5月注册成立进行生产经营,2017年度生产经营情况如下:(1)销售产品取得不含税收入9000万元;取得违约金收入10万元;(2)从另一非上市的居民企业处取得权益性投资收益30万元;(3)产品销售成本3500万元、税金及附加200万元、销售费用1000万元;财务费用200万元;管理费用1200万元;另外,企业当年共缴纳540万元增值税。(4)营业外支出800万元,其中赞助支出60万元,被工商机关罚款20万元;(5)全年计入成本费用并实际支付工资800万元,发生的工会经费17.5万元,职工福利费90万元(不包括列入企业员工工资薪金制度、固定与工资薪金一起发放的福利性补贴),职工教育经费45万元。已知:2016年企业亏损300万元。下列关于所得税前扣除项目的说法中,不正确的是()。

某机械制造有限公司于2016年5月注册成立进行生产经营,系增值税一般纳税人,2017年企业自行计算亏损80万元,税务机关核准亏损60万元。2017年度生产经营情况如下:

(1)销售产品收入9000万元;

(2)销售成本3300万元;

(3)销售税金及附加200万元;

(4)销售费用1000万元(其中广告费850万元);

(5)财务费用200万元;

(6)管理费用1200万元(其中业务招待费85万元);

(7)营业外支出800万元(其中非广告性赞助支出50万元,因污染被环境部门罚款10万元,银行罚息20万元);

(8)全年提取并实际支付工资是1000万元,发生职工工会经费30万元、职工教育经费50万元、职工福利费140万元;

要求:计算该企业2017年应缴纳的企业所得税。

某企业注册商标于2016年5月9日有效期满,该企业的续展申请于2016年8月10日获得核准,咋该商标的有效期延至()

甲银行是A股上市公司,系ABC会计师事务所的常年审计客户。XYZ咨询公司是ABC会计师事务所的网络事务所。在对甲银行2013年度财务报表执行审计的过程中存在下列事项:(1)A注册会计师担任甲银行2013年度财务报表审计项目合伙人,A注册会计师的父亲于2013年1月按正常的程序从甲银行取得200万元房贷,贷款利率比一般贷款人低0.8%。

(2)B注册会计师曾担任甲银行2009年至2011年度财务报表审计业务的项目合伙人,2012年3月5日签署了2011年度的审计报告。B注册会计师未参与甲银行2012年度财务报表审计业务,甲银行2012年度财务报表审计业务由K注册会计师负责,K注册会计师于2013年4月2日签署了2012年度审计报告,甲银行亦于2013年4月2日对外公布了该年度已审计的财务报表和审计报告。B注册会计师于2013年4月2日提出辞职请求,2013年4月3日离开了ABC会计师事务所加入了甲银行担任甲银行内部控制部部长。ABC会计师事务所对B注册会计师2013年4月3日离开事务所加入审计客户甲银行担任甲银行内部控制部部长的事项进行评价后认为,B注册会计师2013年的离职符合本所对"关键审计合伙人"冷却期的要求,ABC会计师事务所能够继续承接甲银行2013年度财务报表的审计业务委托。

(3)乙银行和甲银行均属于丙集团的重要子公司。丙集团于2013年2月聘请XYZ咨询公司为乙银行和甲银行提供与财务会计系统相关的内部控制设计服务。

(4)XYZ咨询公司的合伙人C的儿子持有甲银行少量的债券,截止2013年12月31日,这些债券市值为10000元。合伙人C自2012年起为甲银行的全资下属某分行提供企业所得税申报服务,且在服务过程中不承担管理层职责。

(5)丁公司是中国境内主板上市公司,丁公司持有甲银行51%的股权,且对丁公司重要。甲银行审计项目经理D注册会计师的父亲于2013年10月购买1000股丁公司股票,截止2013年12月31日,这些股票市值近3000元。

(6)甲银行于2013年初兼并了戊担保公司,戊公司占有兼并后的甲银行总资产的25%,为了使戊公司形成与甲银行统一的财务信息系统,甲银行聘请XYZ咨询公司重新设计戊公司的财务信息系统。

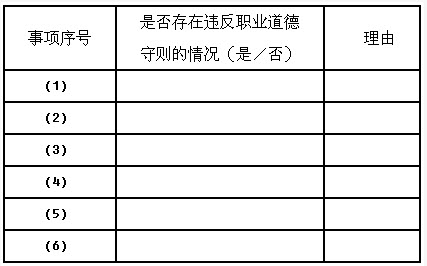

要求:针对上述第(1)至(6)项,逐项指出是否存在违反中国注册会计师职业道德守则的情况,并简要说明理由,请填下表。

农夫公司为一家从事加工浓缩果蔬果汁的上市公司,公司主要资产包括两条先进的加工生产线和存货。截至2012年12月31日,农夫公司存货余额为73043万元(包括用作原材料的苹果15374万元,桶装果汁57669万元),占资产总额的45%。公司苹果贮存在租赁的23个地下仓库中,桶装果汁贮存在工厂仓库、租赁的5个中转仓库及发运码头。2012年8月,甲会计师事务所首次接受农夫公司委托,为其2012年度财务报表提供审计服务。

在审计过程中,注册会计师对存货实施的审计程序与相关发现如下:

(1)2012年10月预审时,对农夫公司的存货内控制度设计及其运行进行了解,并观察过部分存货现场。注册会计师发现:公司用于存放苹果的23个地下仓库均系分布在苹果生产地的偏远山区的废旧防空洞,存储设施比较简陋;基于对农夫公司及其环境的了解,负责该项审计业务的注册会计师将存货高估评估为重大错报风险。

(2)农夫公司于2012年12月初通知注册会计师,公司将于2012年12月31日对存货进行全面盘点。考虑到刚刚在10月份进行了预审,在预审时也观察过部分存货现场,并了解过存货的内控制度设计及其运行,加之农夫公司的存货分布很广,注册会计师没有实施存货监盘。但考虑到存货高估被评估为具有重大错报风险的领域,注册会计师与农夫公司管理层进行了协商,要求农夫公司2013年3月对存放于工厂仓库的桶装果汁安排重新盘点,注册会计师实施监盘。

(3)按照与注册会计师的协商,农夫公司于2013年3月31日对存放于工厂仓库的桶装果汁进行了全面盘点。注册会计师向农夫公司索取了存货盘点表,并进行了复核,存货盘点表未显示存在盘盈盘亏及其他异常现象。注册会计师实施了检查,并根据资产负债表日至重新盘点日的存货变动情况倒轧至2012年12月31日,未发现结果与该部分存货的期末余额存在重大差异。基于以上程序,注册会计师认可了农夫公司2012年末的存货余额,对公司2012年度财务报表出具了标准无保留意见的审计报告。·请评价注册会计师对农夫公司的存货监盘的审计程序是否适当?

丙注册会计师审计W公司1999年度会计报表,于2000年2月20日完成外勤审计工作。丙注册会计师了解到W公司于20000年2月25日发生火灾,遭受重大损失。丙注册会计师于2000年2月28日完成了对火灾损失的追加审计程序,并于2000年3月1日完成审计报告并送达W公司,W公司于2000年3月5日公布其1999年度会计报表。

要求:

免费的网站请分享给朋友吧