问题1】5分 请计算该项目截止:到笫6个月末的计划成本(PV)、实际成本(AC)、挣值(EV)、 成本偏差(SV)、进度偏差(SV).

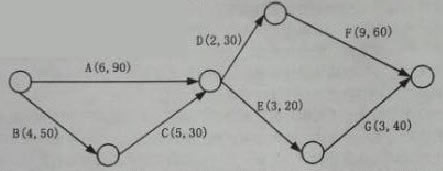

一个信息系统集成项目有A、B、C、D、E、F、G共7个活动。各个活动的顺序关系、计划进度和成本预算如下图所示,大写字母为活动名称,其后面括 号中的第一个数字是该活动计划进度持续的周数,第二个数字是该活动的成本预算,单位是万元。该项目资金分三次投入,分别在第1周初、第10周初和第15周 初投入资金。

项目进行的前9周,由于第3周时因公司有个临时活动停工1周。为赶进度。从其他项目组中临时抽调4名开发人员到本项目组。第9周末时,活动A、B和C的信息如下,其他活动均未进行。

活动A:实际用时8周,实际成本100万元,已完成100% 活动B:实际用时4周,实际成本55万元,已完成100%

活动C:实际用时5周,实际成本35万元,已完成100% 从第10周开始,抽调的4名开发人员离开本项目组,这样项目进行到第14周末的情况如下,其中由于对活动F的难度估计不足,导致了进度和成本的偏差。

活动D:实际用时2周,实际成本30万元,已完成100%;

活动E:实际用时0周,实际成本0万元,已完成0%

活动F:实际用时3周,实际成本40万元,已完成20% 活动G:实际用时0周,实际成本0万元,已完成0%

项目进行的前9周,由于第3周时因公司有个临时活动停工1周。为赶进度。从其他项目组中临时抽调4名开发人员到本项目组。第9周末时,活动A、B和C的信息如下,其他活动均未进行。 活动A:实际用时8周,实际成本100万元,已完成100% 活动B:实际用时4周,实际成本55万元,已完成100% 活动C://实际用时5周,实际成本35万元,已完成100% 从第10周开始,抽调的4名开发人员离开本项目组,这样项目进行到第14周末的情况如下,其中由于对活动F的难度估计不足,导致了进度和成本的偏差。 活动D://实际用时2周,实际成本30万元,已完成100%; 活动E://实际用时0周,实际成本0万元,已完成0% 活动F://实际用时3周,实际成本40万元,已完成20% 活动G://实际用时0周,实际成本0万元,已完成0% [问题1]在不影响项目总体工期的前提下,制定能使资金成本最优化的资金投入计划。请计算三个资金投入点分别要投入的资金量并写出在此投入计划下项目各个活动的执行顺序。

项目进行的前9周,由于第3周时因公司有个临时活动停工1周。为赶进度。从其他项目组中临时抽调4名开发人员到本项目组。第9周末时,活动A、B和C的信息如下,其他活动均未进行。 活动A:实际用时8周,实际成本100万元,已完成100% 活动B:实际用时4周,实际成本55万元,已完成100% 活动C://实际用时5周,实际成本35万元,已完成100% 从第10周开始,抽调的4名开发人员离开本项目组,这样项目进行到第14周末的情况如下,其中由于对活动F的难度估计不足,导致了进度和成本的偏差。 活动D://实际用时2周,实际成本30万元,已完成100%; 活动E://实际用时0周,实际成本0万元,已完成0% 活动F://实际用时3周,实际成本40万元,已完成20% 活动G://实际用时0周,实际成本0万元,已完成0% [问题4]若需要项目第15周计算完工尚需成本(ETC)和完工估算成本(EAC),采用哪种方式计算更适合?写出计算公式

项目进行的前9周,由于第3周时因公司有个临时活动停工1周。为赶进度。从其他项目组中临时抽调4名开发人员到本项目组。第9周末时,活动A、B和C的信息如下,其他活动均未进行。 活动A:实际用时8周,实际成本100万元,已完成100% 活动B:实际用时4周,实际成本55万元,已完成100% 活动C://实际用时5周,实际成本35万元,已完成100% 从第10周开始,抽调的4名开发人员离开本项目组,这样项目进行到第14周末的情况如下,其中由于对活动F的难度估计不足,导致了进度和成本的偏差。 活动D://实际用时2周,实际成本30万元,已完成100%; 活动E://实际用时0周,实际成本0万元,已完成0% 活动F://实际用时3周,实际成本40万元,已完成20% 活动G://实际用时0周,实际成本0万元,已完成0% [问题1]在不影响项目总体工期的前提下,制定能使资金成本最优化的资金投入计划。请计算三个资金投入点分别要投入的资金量并写出在此投入计划下项目各个活动的执行顺序。

项目进行的前9周,由于第3周时因公司有个临时活动停工1周。为赶进度。从其他项目组中临时抽调4名开发人员到本项目组。第9周末时,活动A、B和C的信息如下,其他活动均未进行。 活动A:实际用时8周,实际成本100万元,已完成100% 活动B:实际用时4周,实际成本55万元,已完成100% 活动C://实际用时5周,实际成本35万元,已完成100% 从第10周开始,抽调的4名开发人员离开本项目组,这样项目进行到第14周末的情况如下,其中由于对活动F的难度估计不足,导致了进度和成本的偏差。 活动D://实际用时2周,实际成本30万元,已完成100%; 活动E://实际用时0周,实际成本0万元,已完成0% 活动F://实际用时3周,实际成本40万元,已完成20% 活动G://实际用时0周,实际成本0万元,已完成0% [问题4]若需要项目第15周计算完工尚需成本(ETC)和完工估算成本(EAC),采用哪种方式计算更适合?写出计算公式

某企业存货的日常核算采用毛利率法计算发出存货成本。该企业2013年1月份实际毛利率为30%,本年度2月1日的存货成本为1200万元,2月份购入存货成本为2800万元,销售收入为3000万元,销售退回为300万元。该企业2月末存货成本为()万元。

某企业采用月末一次加权平均法计算发出原材料的成本。2011年5月1日,甲材料结存200公斤,每公斤实际成本为200元;5月10日购入甲材料300公斤,每公斤实际成本为220元;5月25日发出甲材料400公斤。5月末,甲材料的库存余额为()元。

表8.1为同时开展的4个项目在某个时刻的计划值PV、实际成本AC和挣值EV,该时刻成本超出最多的项目和进度最为落后的项目分别是()

【问题2】4分

请计算该项目截止到第6个月末的成本执行指数(CPI)和进度执行指数(SPI)。, 并根据计算结果分析项目的成本执行情况和进度执行情况。

【问题4】6分

假设该项目现在解决了导致偏差的各种问题,后续工作可以按原计划继续实施,项目的最终完工成本是多少?

免费的网站请分享给朋友吧