事务所质量控制制度中关于独立性的下述安排中,不正确的是()

下列选项中,不属于审计质量控制措施的是()

会计师事务所申请证券资格,应当符合的条件包括( )。

Ⅰ.依法成立5年以上,且质量控制制度和内部管理制度健全并有效执行,执业质量和职业道德良好

Ⅱ.上一年度审计业务收入不少于人民币500万元

Ⅲ.注册会计师不少于55人

Ⅳ.净资产不少于人民币500万元

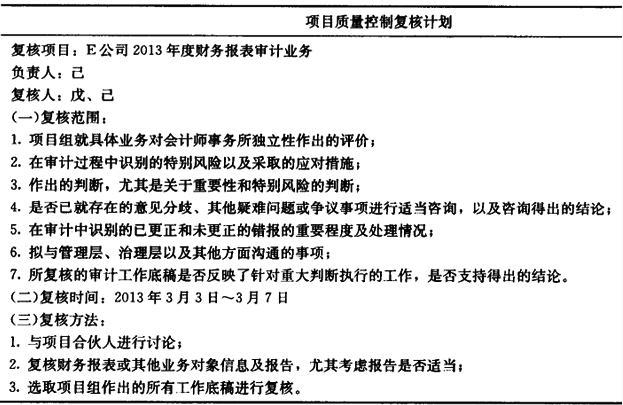

ABC会计师事务所承接了E公司(上市公司)2013年度财务报表的审计业务,并指派戊注册会计师担任项目合伙人。审计业务约定书中商定,ABC会计师事务所应于2014年3月8日前向E公司提交审计报告。审计业务开始时间为2014年2月2日,戊注册会计师在2014年3月1日完成审计工作,并提交审计报告。事务所任命实习生己作为项目质量控制复核负责人,针对上述审计业务实施项目质量控制复核。己草拟了项目质量控制复核计划,部分内容如下:

要求:根据会计师事务所业务质量控制准则的相关规定,指出ABC会计师事务所关于E公司2013年度财务报表审计业务的项目质量控制复核计划存在哪些不当之处,并简要说明理由。

免费的网站请分享给朋友吧