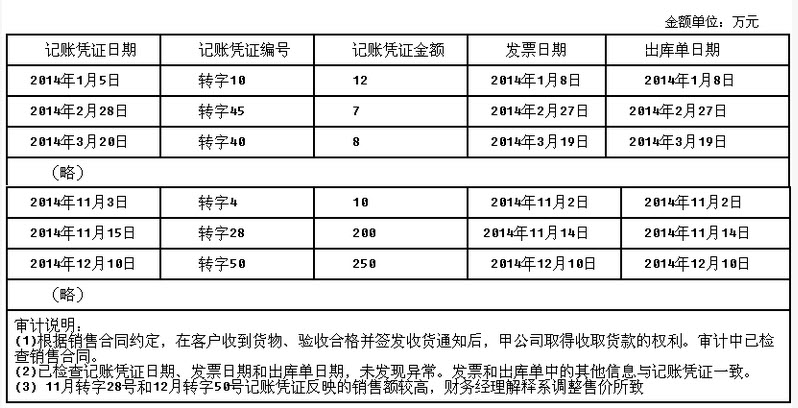

A注册会计师首次接受委托,负责审计上市公司甲公司2014年度财务报表。相关资料如下:A注册会计师对营业收入的发生认定进行审计,编制了审计工作底稿,部分内容摘录如下: 要求:针对资料中的审计说明第(1)至(3)项,逐项指出A注册会计师实施的审计程序中存在的不当之处,并简要说明理由。

要求:针对资料中的审计说明第(1)至(3)项,逐项指出A注册会计师实施的审计程序中存在的不当之处,并简要说明理由。

(1)中审计程序中存在的不当之处:A注册会计师未测试收货通知单。理由:根据销售合同,A注册会计师应以获取客户签发的收货通知单作为收入确认的时点,检查销售合同并不足以就发生认定获取充分、适当的审计证据。(2)中存在的不当之处:A注册会计师对1月转字10号记账凭证未实施进一步检查。理由:该记账凭证的日期早于发票日期和出库单日期。(3)中存在的不当之处:A注册会计师对11月转字28号和12月转字50号记账凭证未实施进一步检查。理由:上述两笔记账凭证反映的销售额明显高于其他测试项目,有可能表明存在舞弊,A注册会计师不应仅仅依赖管理层的解释。

注册会计师负责审计A公司201x年度财务报表,在确定审计证据的数量时,下列表述中错误的是( )。

在对N公司201ⅹ年度会计报表进行审计时,A注册会计师负责货币资金项目的审计。在审计过程中,A注册会计师针对N公司下列与现金相关的内部控制,A注册会计师应提出改进建议的是( )。

ABC会计师事务所首次接受委托,对J公司201ⅹ年度会计报表进行审计。A注册会计师是该项目的外勤审计负责人,在以下与期初存货余额相关的论述中,正确的是( )。

A注册会计师首次接受委托,负责审计上市公司甲公司2014年度财务报表。相关资料如下:A注册会计师对营业收入的发生认定进行审计,编制了审计工作底稿,部分内容摘录如下:要求:针对资料中的审计说明第(1)至(3)项,逐项指出A注册会计师实施的审计程序中存在的不当之处,并简要说明理由。

ABC会计师事务所负责审计甲公司2010年度财务报表,并指派A和B注册会计师为该审计项目负责人。在审计过程中,审计项目组遇到下列与职业道德有关的事项:

(1)A注册会计师的哥哥在甲公司财务部从事会计核算工作,但非财务部负责人。A注册会计师认为无须回避。

(2)审计项目组成员D某的父亲,在甲公司担任董事。

(3)审计项目组负责人B在2010年3月曾担任甲公司财务部门主管。

(4)ABC会计师事务与甲公司签订的审计业务约定书约定:审计费用50万元,当年支付40%,剩余部分第二年审计完成时一起支付。

(5)在审计过程中,甲公司要求审计小组成员协助调整会计分录。

要求:

ABC会计师事务所于20×7年取得证券期货相关业务审计资格。为了尽快开展上市公司审计业务,ABC会计师事务所从XYZ会计师事务所招聘A注册会计师担任上市公司审计部经理。A注册会计师将XYZ会计师事务所的上市公司审计客户——甲公司带入ABC会计师事务所。

在对甲公司20×8年度财务报表审计时,ABC会计师事务所委派A注册会计师继续担任项目负责人,并与上市公司审计部副经理B注册会计师共同担任签字注册会计师。

在计划审计工作时,受到审计资源的限制,A注册会计师认为,自己过去5年一直担任甲公司的审计项目负责人和签字注册会计师,非常熟悉甲公司情况,因此要求项目组不再了解甲公司及其环境,直接实施进一步审计程序。为了保证审计质量,A注册会计师作为项目负责人和项目质量控制复核人,对整个审计业务的重大事项进行了复核。

要求:

免费的网站请分享给朋友吧