财务审计项目中,“完整性”审计目标指的是( )。

上市公司甲公司系ABC会计师事务所的常年审计客户。在对甲公司2011年度财务报表审计中,ABC会计师事务所遇到下列与职业道德相关的事项:

(1)A注册会计师在2006年度至2010年度期间担任甲公司财务报表审计项目经理,并签署了2009年度和2010年度甲公司审计报告。2011年度,A注册会计师新晋升为合伙人,担任甲公司2011年度财务报表审计项目合伙人。

针对上述第(1)项,指出ABC会计师事务所及甲公司审计项目组成员是否违反中国注册会计师职业道德守则,并简要说明理由。

会计报表认定 (1)完整性 (2)存在或发生 (3)表达和披露 (4)权利和义务 (5)估价分摊 审计程序 (6)检查现行销售价目表 (7)审阅会计报表 (8)在监盘存货时,选择一定样本,确定其是否包括在盘点表内 (9)选择一定样本量的存货会计记录,检查支持记录的购货合同和发票 (10)在监盘存货时,选择盘点表内一定样本量的存货记录,确定存货是否在库存 (11)测试直接人工费用的合理性

会计报表认定 (1)完整性 (2)存在或发生 (3)表达和披露 (4)权利和义务 (5)估价分摊 审计程序 (6)检查现行销售价目表 (7)审阅会计报表 (8)在监盘存货时,选择一定样本,确定其是否包括在盘点表内 (9)选择一定样本量的存货会计记录,检查支持记录的购货合同和发票 (10)在监盘存货时,选择盘点表内一定样本量的存货记录,确定存货是否在库存 (11)测试直接人工费用的合理性

财务审计项目中,“完整性”审计目标指的是( )。

下列各项中,属于货币资金完整性审计目标的是()

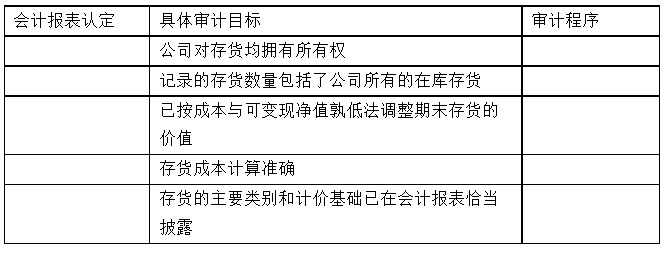

XYZ公司是一家专营商品零售的股份公司。ABC会计师事务所在接受其审计委托后,委派L注册会计师担保外勤负责人,并将签署审计报告。经过审计预备调查,L注册会计师确定存货项目为重点审计领域,同时决定根据会计报表认定确定存货项目的具体审计目标,并选择相应的具体审计程序以保证审计目标的实现。

要求:

假定下列表格中的具体审计目标已经被L注册会计师选定,L注册会计师应当确定的与各具体审计目标最相关的会计报表认定和最恰当的审计程序分别是什么?(根据表后列示的会计报表认定及审计程序,分别选择一项,并将选择结果的编号填入答题卷第2页给定的表格中。对每项会计报表认定和审计程序,可以选择一次、多次或不选。)

会计报表认定

会计报表认定

(1)完整性

(2)存在或发生

(3)表达和披露

(4)权利和义务

(5)估价分摊

审计程序

(6)检查现行销售价目表

(7)审阅会计报表

(8)在监盘存货时,选择一定样本,确定其是否包括在盘点表内

(9)选择一定样本量的存货会计记录,检查支持记录的购货合同和发票

(10)在监盘存货时,选择盘点表内一定样本量的存货记录,确定存货是否在库存

(11)测试直接人工费用的合理性

ABC会计师事务所负责审计甲公司2010年度财务报表,并指派A和B注册会计师为该审计项目负责人。在审计过程中,审计项目组遇到下列与职业道德有关的事项:

(1)A注册会计师的哥哥在甲公司财务部从事会计核算工作,但非财务部负责人。A注册会计师认为无须回避。

(2)审计项目组成员D某的父亲,在甲公司担任董事。

(3)审计项目组负责人B在2010年3月曾担任甲公司财务部门主管。

(4)ABC会计师事务与甲公司签订的审计业务约定书约定:审计费用50万元,当年支付40%,剩余部分第二年审计完成时一起支付。

(5)在审计过程中,甲公司要求审计小组成员协助调整会计分录。

要求:

免费的网站请分享给朋友吧