甲公司2013年1月份发生的经济业务,会计人员在3月份才入账,这违背的会计信息质量要求是()。

2×17年1月1日开始,甲公司按照会计准则的规定采用新的财务报表格式进行列报。因部分财务报表列报项目发生变更,甲公司对2×17年度财务报表可比期间的数据按照变更后的财务报表列报项目进行了调整。甲公司的上述会计处理体现的会计信息质量要求是( )。

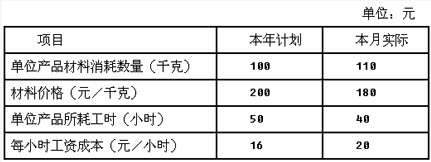

甲公司2013年3月份计划成本和2013年3月份实际发生的材料、工时消耗和材料单价、每小时工资成本如下表所示: 要求:根据上述资料,不考虑其他因素,分析回答下列第(1)-(6)小题。

要求:根据上述资料,不考虑其他因素,分析回答下列第(1)-(6)小题。

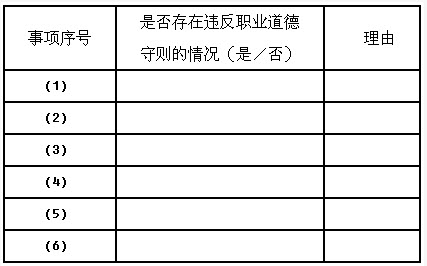

甲银行是A股上市公司,系ABC会计师事务所的常年审计客户。XYZ咨询公司是ABC会计师事务所的网络事务所。在对甲银行2013年度财务报表执行审计的过程中存在下列事项:(1)A注册会计师担任甲银行2013年度财务报表审计项目合伙人,A注册会计师的父亲于2013年1月按正常的程序从甲银行取得200万元房贷,贷款利率比一般贷款人低0.8%。

(2)B注册会计师曾担任甲银行2009年至2011年度财务报表审计业务的项目合伙人,2012年3月5日签署了2011年度的审计报告。B注册会计师未参与甲银行2012年度财务报表审计业务,甲银行2012年度财务报表审计业务由K注册会计师负责,K注册会计师于2013年4月2日签署了2012年度审计报告,甲银行亦于2013年4月2日对外公布了该年度已审计的财务报表和审计报告。B注册会计师于2013年4月2日提出辞职请求,2013年4月3日离开了ABC会计师事务所加入了甲银行担任甲银行内部控制部部长。ABC会计师事务所对B注册会计师2013年4月3日离开事务所加入审计客户甲银行担任甲银行内部控制部部长的事项进行评价后认为,B注册会计师2013年的离职符合本所对"关键审计合伙人"冷却期的要求,ABC会计师事务所能够继续承接甲银行2013年度财务报表的审计业务委托。

(3)乙银行和甲银行均属于丙集团的重要子公司。丙集团于2013年2月聘请XYZ咨询公司为乙银行和甲银行提供与财务会计系统相关的内部控制设计服务。

(4)XYZ咨询公司的合伙人C的儿子持有甲银行少量的债券,截止2013年12月31日,这些债券市值为10000元。合伙人C自2012年起为甲银行的全资下属某分行提供企业所得税申报服务,且在服务过程中不承担管理层职责。

(5)丁公司是中国境内主板上市公司,丁公司持有甲银行51%的股权,且对丁公司重要。甲银行审计项目经理D注册会计师的父亲于2013年10月购买1000股丁公司股票,截止2013年12月31日,这些股票市值近3000元。

(6)甲银行于2013年初兼并了戊担保公司,戊公司占有兼并后的甲银行总资产的25%,为了使戊公司形成与甲银行统一的财务信息系统,甲银行聘请XYZ咨询公司重新设计戊公司的财务信息系统。

要求:针对上述第(1)至(6)项,逐项指出是否存在违反中国注册会计师职业道德守则的情况,并简要说明理由,请填下表。

某企业某年12月份发生以下经济业务,要求编制有关的会计分录:

免费的网站请分享给朋友吧