本月生产甲产品10000件,实际耗用A材料32000公斤,其实际价格为每公斤40元。该产品A材料的用量标准为2.5公斤,标准价格为45元,其直接材料用量差异为( )。

实务题:

甲、乙、丙三种产品共同耗用A原材料28000元,本月甲、乙、丙三种产品产量分别为:100件、500件、300件,单位甲产品A材料的定额耗用量为15公斤,单位乙产品A材料的定额耗用量为10公斤,单位丙产品A材料的定额耗用量为25公斤。要求采用定额消耗量比例法分配材料费用。

某生产车间生产A、B两种产品。

1月份生产过程中领用400千克材料,单价100元/千克,本月投入A产品10件、B产品20件,消耗定额分别为20千克/件、10千克/件。

生产过程中发生生产人员工资20000元,A产品耗用1500小时,B产品耗用2500小时,按工时比例分配。发生制造费用10000元,按工时比例分配。

A产品完工后发现不可修复废品一件,本月A产品月初无在产品,本月全部完工;B产品期初无在产品,本月完工10件,在产10件的定额成本1500元,在产品按定额成本计价法计算。

(2)根据上述材料.编制甲公司结转完工入库A产品成本的会计分录。 (3)根据上述材料,计算甲公司2009年12月份A产品计划总成本及其各成本项目的金额.分析说明当月成本计划完成情况。 (答案金额单位用元表示)

(2)根据上述材料.编制甲公司结转完工入库A产品成本的会计分录。 (3)根据上述材料,计算甲公司2009年12月份A产品计划总成本及其各成本项目的金额.分析说明当月成本计划完成情况。 (答案金额单位用元表示)

某企业采用月末一次加权平均法计算发出原材料的成本。2012年2月1日,甲材料结存2万公斤,每公斤实际成本为100元;2月10日购入甲材料3万公斤,每公斤实际成本为110元;2月25日发出甲材料4万公斤。2月末,甲材料的本月发出成本为()万元。

某企业计划生产A.B两种产品,耗用甲材料的单耗分别为10公斤和20公斤,产量分别为1000件和500件,甲材料的计划单价为10元,每次采购费用为1600元,单位材料的年保管费为其价值的40%。

甲材料的经济订货批量计算过程为:

A产品甲材料的耗用量为:10х1000=10000(KG)

B产品甲材料的耗用量为:20х500=10000(KG)

甲产品的年需要量为:10000+10000=20000(KG)

每次订货的固定成本为:1600元

年保管费用=10х40%=4(元)

所以经济订货批量:Q=(2х1600х20000/4)1/2=4000(KG)

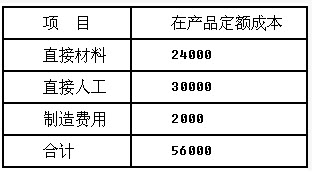

甲公司根据生产的特点和管理的要求对A产品采用品种法计算产品成本,生产费用采用在产品按定额成本计价法在完工产品与月末在产品之间分配,2013年12月与A产品有关的资料如下:①本月投入生产A产品耗用主要材料110000元,车间管理部门耗用材料3000元;②本月分配直接生产A产品的工人工资140000元,工会经费和福利费12000元,车间管理人员工资4000元;③本月确认的生产A产品应负担的车间管理部门水电费3000元,车间管理人员劳保用品费500元;A产品期初有190件在产品,成本为直接材料20000元,直接人工28000元,制造费用1900元,本月投产510件。期末在产品数量200件,完工产品500件,在产品单位定额成本为:直接材料120元,直接人工150元,制造费用10元。 本月产成品单位材料计划成本和实际成本如下:

本月产成品单位材料计划成本和实际成本如下: 要求:根据上述资料,不考虑其他因素,回答下列第1.一5.题。

要求:根据上述资料,不考虑其他因素,回答下列第1.一5.题。

甲公司根据生产的特点和管理的要求对A产品采用品种法计算产品成本,生产费用采用在产品按定额成本计价法在完工产品与月末在产品之间分配,2013年12月与A产品有关的资料如下:①本月投入生产A产品耗用主要材料110000元,车间管理部门耗用材料3000元;②本月分配直接生产A产品的工人工资140000元,工会经费和福利费12000元,车间管理人员工资4000元;③本月确认的生产A产品应负担的车间管理部门水电费3000元,车间管理人员劳保用品费500元;A产品期初有190件在产品,成本为直接材料20000元,直接人工28000元,制造费用1900元,本月投产510件。期末在产品数量200件,完工产品500件,在产品单位定额成本为:直接材料120元,直接人工150元,制造费用10元。本月产成品单位材料计划成本和实际成本如下:要求:根据上述资料,不考虑其他因素,回答下列第1.一5.题。

甲公司根据生产的特点和管理的要求对A产品采用品种法计算产品成本,生产费用采用在产品按定额成本计价法在完工产品与月末在产品之间分配,2013年12月与A产品有关的资料如下:①本月投入生产A产品耗用主要材料110000元,车间管理部门耗用材料3000元;②本月分配直接生产A产品的工人工资140000元,工会经费和福利费12000元,车间管理人员工资4000元;③本月确认的生产A产品应负担的车间管理部门水电费3000元,车间管理人员劳保用品费500元;A产品期初有190件在产品,成本为直接材料20000元,直接人工28000元,制造费用1900元,本月投产510件。期末在产品数量200件,完工产品500件,在产品单位定额成本为:直接材料120元,直接人工150元,制造费用10元。本月产成品单位材料计划成本和实际成本如下:要求:根据上述资料,不考虑其他因素,回答下列第1.一5.题。

甲公司根据生产的特点和管理的要求对A产品采用品种法计算产品成本,生产费用采用在产品按定额成本计价法在完工产品与月末在产品之间分配,2013年12月与A产品有关的资料如下:①本月投入生产A产品耗用主要材料110000元,车间管理部门耗用材料3000元;②本月分配直接生产A产品的工人工资140000元,工会经费和福利费12000元,车间管理人员工资4000元;③本月确认的生产A产品应负担的车间管理部门水电费3000元,车间管理人员劳保用品费500元;A产品期初有190件在产品,成本为直接材料20000元,直接人工28000元,制造费用1900元,本月投产510件。期末在产品数量200件,完工产品500件,在产品单位定额成本为:直接材料120元,直接人工150元,制造费用10元。本月产成品单位材料计划成本和实际成本如下:要求:根据上述资料,不考虑其他因素,回答下列第1.一5.题。

甲公司根据生产的特点和管理的要求对A产品采用品种法计算产品成本,生产费用采用在产品按定额成本计价法在完工产品与月末在产品之间分配,2013年12月与A产品有关的资料如下:①本月投入生产A产品耗用主要材料110000元,车间管理部门耗用材料3000元;②本月分配直接生产A产品的工人工资140000元,工会经费和福利费12000元,车间管理人员工资4000元;③本月确认的生产A产品应负担的车间管理部门水电费3000元,车间管理人员劳保用品费500元;A产品期初有190件在产品,成本为直接材料20000元,直接人工28000元,制造费用1900元,本月投产510件。期末在产品数量200件,完工产品500件,在产品单位定额成本为:直接材料120元,直接人工150元,制造费用10元。本月产成品单位材料计划成本和实际成本如下:要求:根据上述资料,不考虑其他因素,回答下列第1.一5.题。

免费的网站请分享给朋友吧