某公司转让一幢写字楼取得收入1000万元。已知该公司为取得土地使用权所支付的金额为50万元,房地产开发成本为200万元,房地产开发费用为40万元,与转让房地产有关的税金为60万元。该公司应缴纳的土地增值税为()

境外某公司在中国境内未设立机构、场所,20×7年取得境内甲公司支付的贷款利息收入800万元,取得境内乙公司支付的财产转让收入180万元,该项财产净值120万元。20×7年度该境外公司在我国应缴纳企业所得税()万元。

某房地产开发公司转让一幢写字楼取得收入1200万元。已知该公司为取得土地使用权所支付的土地金额为250万元,按国家规定支付购进土地登记的过户等相关费用3万元;房地产开发成本为200万元,房地产开发费用为40万元,该公司没有按房地产项目计算分摊银行借款利息,该项目所在省政府规定计征土地增值税时房地产开发费用扣除比例按10%计算,转让房地产有关的税金为60万元。该公司应缴纳的土地增值税为( )万元。

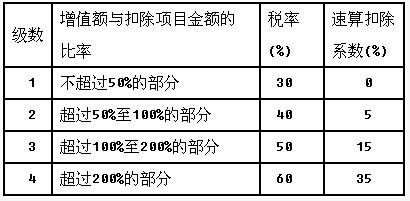

某房地产公司2013年发生如下经济业务:(1)签订一份写字楼销售合同,当年收到全部款项,共计18000万元。该写字楼经税务机关审核可以扣除的项目为:开发成本5000万元,缴纳的土地使用权转让费3000万元,利息支出150万元(能够按项目分摊并提供金融机构证明),相关税金990万元。(2)采用直接收款方式销售现房取得价款收入200万元;以预收款方式销售商品房,当月取得预收款100万元。(此两项业务不考虑土地增值税)(3)将空置商品房出租取得租金收入20万元。已知:当地规定,开发费用计算扣除比例为5%,土地增值税四级超率累进税率表: 要求:根据上述资料,分析回答下列(1)~(4)小题。

要求:根据上述资料,分析回答下列(1)~(4)小题。

某房地产公司2013年发生如下经济业务:(1)签订一份写字楼销售合同,当年收到全部款项,共计18000万元。该写字楼经税务机关审核可以扣除的项目为:开发成本5000万元,缴纳的土地使用权转让费3000万元,利息支出150万元(能够按项目分摊并提供金融机构证明),相关税金990万元。(2)采用直接收款方式销售现房取得价款收入200万元;以预收款方式销售商品房,当月取得预收款100万元。(此两项业务不考虑土地增值税)(3)将空置商品房出租取得租金收入20万元。已知:当地规定,开发费用计算扣除比例为5%,土地增值税四级超率累进税率表:要求:根据上述资料,分析回答下列(1)~(4)小题。

免费的网站请分享给朋友吧