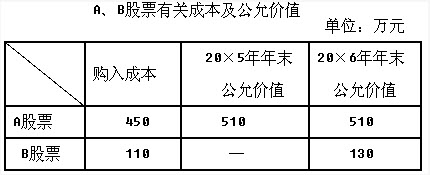

华天公司20×5年、20×6年分别以450万元和110万元的价格从股票市场购入A、B两支以交易为目的的股票,两只股票市价一直高于购入成本。公司采用成本与市价孰低法对购入股票进行计量。公司从20×7年起对其以交易为目的购入的股票由成本与市价孰低改为公允价值计量,公司保存的会计资料比较齐全,可以通过会计资料追溯计算。假设华天公司适用的所得税税率为25%,按净利润的10%提取法定盈余公积。A、B股票有关成本及公允价值资料见下表: 假定不考虑所得税以外的其他相关税费,华天公司会计政策变更的累积影响数为()万元。

假定不考虑所得税以外的其他相关税费,华天公司会计政策变更的累积影响数为()万元。

ABC会计师事务所于20×7年取得证券期货相关业务审计资格。为了尽快开展上市公司审计业务,ABC会计师事务所从XYZ会计师事务所招聘A注册会计师担任上市公司审计部经理。A注册会计师将XYZ会计师事务所的上市公司审计客户——甲公司带入ABC会计师事务所。

在对甲公司20×8年度财务报表审计时,ABC会计师事务所委派A注册会计师继续担任项目负责人,并与上市公司审计部副经理B注册会计师共同担任签字注册会计师。

在计划审计工作时,受到审计资源的限制,A注册会计师认为,自己过去5年一直担任甲公司的审计项目负责人和签字注册会计师,非常熟悉甲公司情况,因此要求项目组不再了解甲公司及其环境,直接实施进一步审计程序。为了保证审计质量,A注册会计师作为项目负责人和项目质量控制复核人,对整个审计业务的重大事项进行了复核。

要求:

丙注册会计师审计W公司1999年度会计报表,于2000年2月20日完成外勤审计工作。丙注册会计师了解到W公司于20000年2月25日发生火灾,遭受重大损失。丙注册会计师于2000年2月28日完成了对火灾损失的追加审计程序,并于2000年3月1日完成审计报告并送达W公司,W公司于2000年3月5日公布其1999年度会计报表。

要求:

甲公司的财务经理在复核20×9年度财务报表时,对以下交易或事项会计处理的正确性难以作出判断:

(1)为减少交易性金融资产市场价格波动对公司利润的影响,20×9年1月1日,甲公司将所持有乙公司股票从交易性金融资产重分类为可供出售金融资产,并将其作为会计政策变更采用追溯调整法进行会计处理。20×9年1月1日,甲公司所持有乙公司股票共计300万股,其中200万股系20×8年1月5日以每股12元的价格购入,支付价款2400万元,另支付相关交易费用8万元;100万股系20×8年10月18日以每股11元的价格购入,支付价款1100万元,另支付相关交易费用4万元。20×8年12月31日,乙公司股票的市场价格为每股10.5元。甲公司估计该股票价格为暂时性下跌。

20×9年12月31日,甲公司对持有的乙公司股票按照年末公允价值进行了后续计量,并将其公允价值变动计入了所有者权益。20×9年12月31日,乙公司股票的市场价格为每股10元。

(2)为减少投资性房地产公允价值变动对公司利润的影响,从20×9年1月1日起,甲公司将出租厂房的后续计量由公允价值模式变更为成本模式,并将其作为会计政策变更采用追溯调整法进行会计处理。甲公司拥有的投资性房地产系一栋专门用于出租的厂房,于20×6年12月31日建造完成达到预定可使用状态并用于出租,成本为8500万元。

20×9年度,甲公司对出租厂房按照成本模式计提了折旧,并将其计入当期损益。

在投资性房地产后续计量采用成本模式的情况下,甲公司对出租厂房采用年限平均法计提折旧,出租厂房自达到预定可使用状态的次月起计提折旧,预计使用25年,预计净残值为零。在投资性房地产后续计量采用公允价值模式的情况下,甲公司出租厂房各年末的公允价值如下:20×6年12月31日为8500万元;20×7年12月31日为8000万元;20×8年12月31日为7300万元;20×9年12月31日为6500万元。

(3)20×9年1月1日,甲公司按面值购入丙公司发行的分期付息.到期还本债券35万张,支付价款3500万元。该债券每张面值100元,期限为3年,票面年利率为6%,利息于每年末支付。甲公司将购入的丙公司债券分类为持有至到期投资。20×9年12月31日,甲公司将所持有丙公司债券的50%予以出售,并将剩余债券重分类为可供出售金融资产,重分类日剩余债券的公允价值为1850万元。除丙公司债券投资外,甲公司未持有其他公司的债券。甲公司按照净利润的10%计提法定盈余公积。

本题不考虑所得税及其他因素。

要求:

(1)根据资料(1),判断甲公司20×9年1月1日将持有乙公司股票重分类并进行追溯调整的会计处理是否正确,同时说明判断依据;如果甲公司的会计处理不正确,编制更正的会计分录。

(2)根据资料(2),判断甲公司20×9年1月1日起变更投资性房地产的后续计量模式并进行追溯调整的会计处理是否正确,同时说明判断依据;如果甲公司的会计处理不正确,编制更正的会计分灵。

(3)根据资料(3),判断甲公司20×9年12月31日将剩余的丙公司债券重分类为可供出售金融资产的会计处理是否正确,并说明判断依据;如果甲公司的会计处理不正确,编制更正的会计分录;如果甲公司的会计处理正确,编制重分类日的会计分录。

华天公司20×5年、20×6年分别以450万元和110万元的价格从股票市场购入A、B两支以交易为目的的股票,两只股票市价一直高于购入成本。公司采用成本与市价孰低法对购入股票进行计量。公司从20×7年起对其以交易为目的购入的股票由成本与市价孰低改为公允价值计量,公司保存的会计资料比较齐全,可以通过会计资料追溯计算。假设华天公司适用的所得税税率为25%,按净利润的10%提取法定盈余公积。A、B股票有关成本及公允价值资料见下表:假定不考虑所得税以外的其他相关税费,华天公司会计政策变更的累积影响数为()万元。

A会计师事务所审计了甲公司20×9年度财务报表,并出具了保留意见的审计报告。负责甲公司外勤审计工作的B注册会计师于2×10年5月离职加入X会计师事务所,转所手续至2×11年2月办理完毕。2×11年1月,甲公司决定改聘X会计师事务所审计其2×10年度财务报表,并与X会计师事务所签订了审计业务约定书。该约定书中约定甲公司协助X会计师事务所与A会计师事务所进行沟通,以了解相关情况。

X会计师事务所委派B注册会计师担任甲公司2×10年度财务报表审计的项目负责人,于2×11年4月出具了标准无保留意见审计报告。

要求:

免费的网站请分享给朋友吧