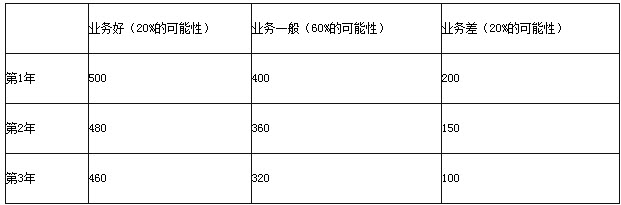

A公司采用期望现金流量法预计资产未来现金流量,2008年末,X设备出现减值迹象,其剩余使用寿命为2年。该设备的现金流量受市场因素的影响较大,有关该设备预计未来2年每年的现金流量情况如下表所示:单位:万元

假定计算该生产线未来现金流量的现值时适用的折现率为5%,已知部分时间价值系数如下:

假定有关现金流量均发生于年末,不考虑其他因素,则X设备2008年末的预计未来现金流量的现值为万元。

计算题:

2008年12月31日,A公司发现某项固定资产出现减值迹象,对其进行减值测试:

(1)该项固定资产系A公司于2005年12月购入的,当月达到预定用途,入账价值为1500万元,采用直线法计提折旧,使用年限为10年,预计净残值为0。2008年以前未计提减值准备;

(2)该项固定资产公允价值减去处置费用后的净额为950万元;

(3)如果继续使用,该生产线在未来4年的现金流量净额分别为100万元、150万元、200万元、300万元,2013年使用过程中及处置时形成的现金流量净额合计为400万元,假定有关现金流量均发生于年末。

(4)该项固定资产适用的折现率为5%。已知部分时间价值系数如下:

要求:

(1)计算预计未来现金流量现值,将计算结果填入下表:

预计未来现金流量现值计算表

(2)计算该资产的可收回金额;

(3)计算该资产计提的减值准备并编制相关会计分录。(答案金额用万元表示)

英明公司采用期望现金流量法预计资产未来现金流量,2012年年末,X设备出现减值迹象,其剩余使用年限为3年。该设备的现金流量受市场因素的影响较大,有关该设备预计未来3年每年的现金流量情况如下表所示:

单位:万元

假定计算该生产线未来现金流量的现值适用的折现率为5%,已知部分时间价值系数如下:

假定有关现金流量均发生于年末,不考虑其他因素,则X设备2012年年末的预计未来现金流量的现值为()万元。

甲公司有关固定资产的业务事项如下:

(l)甲公司2007年6月25日购入一辆货运汽车,购买价格300000元,发生相关费用20000元。该货运汽车预计使用年限5年,预计净残值为20000元,甲公司采用直线法计提折旧。

(2)2007年12月31日货运汽车出售预计可获得净现金流入215000元,预期从该资产的持有和处置中形成的预计未来现金流量的现值为220000元。计提减值后预计使用年限为4年,预计净残值为10000元。

(3)2008年12月31日货运汽车出售预计可获得净现金流入120000元,预期从该资产的持有和预期处置中形成的预计未来现金流量的现值为188000元。

要求:

计提固定资产减值后折旧方法不变,预计净残值变更为1.34万元。 要求: 根据上述资料,不考虑其他因素,回答下列问题: 该固定资产的下列业务中,会计处理不正确的有()

计提固定资产减值后折旧方法不变,预计净残值变更为1.34万元。 要求: 根据上述资料,不考虑其他因素,回答下列问题: 该固定资产的下列业务中,会计处理不正确的有()

红光公司准备投资某项目,首期投资140万,采用直线法,10年后预计残值为20万,在10年的使用期中,年收入40万元,付现成本为15万元,流动资产投资10万,所得税率为25%。

问:营业现金流量为( )

红光公司准备投资某项目,首期投资130万,采用直线法,10年后预计残值为30万,在10年的使用期中,年收入30万元,总成本为20万元,流动资产投资10万,所得税率为25%。

问:营业现金流量为( )

红光公司准备投资某项目,首期投资130万,采用直线法,10年后预计残值为10万,在10年的使用期中,年收入40万元,付现成本为20万元,流动资产投资10万,所得税率为25%。

问:营业现金流量为( )

红光公司准备投资某项目,首期投资140万,采用直线法,10年后预计残值为30万,在10年的使用期中,年收入40万元,付现成本为20万元,流动资产投资10万,所得税率为25%。

问:营业现金流量为( )

红光公司准备投资某项目,首期投资140万,采用直线法,10年后预计残值为20万,在10年的使用期中,年收入40万元,付现成本为15万元,流动资产投资10万,所得税率为25%。

问:营业现金流量为( )

红光公司准备投资某项目,首期投资140万,采用直线法,10年后预计残值为30万,在10年的使用期中,年收入40万元,付现成本为20万元,流动资产投资10万,所得税率为25%。

问:终结现金流量为( )

红光公司准备投资某项目,首期投资130万,采用直线法,10年后预计残值为10万,在10年的使用期中,年收入40万元,付现成本为20万元,流动资产投资10万,所得税率为25%。

问:初始现金流量支出为( )

预计资产未来现金流量包括筹资活动和所得税收付产生的现金流量。( )

A公司采用期望现金流量法预计资产未来现金流量,2008年末,X设备出现减值迹象,其剩余使用寿命为2年。该设备的现金流量受市场因素的影响较大,有关该设备预计未来2年每年的现金流量情况如下表所示:单位:万元

假定计算该生产线未来现金流量的现值时适用的折现率为5%,已知部分时间价值系数如下:

假定有关现金流量均发生于年末,不考虑其他因素,则X设备2008年末的预计未来现金流量的现值为万元。

免费的网站请分享给朋友吧