假设某投资者在2013年12月31日,买入1股A公司股票,价格为100元,2014年12月31日,A公司发放3元分红,同时其股价为105元。那么该区间内总持有区间的收益率是()。

计算分析题:

北方公司为上市公司,2012年12月1日,为奖励并激励高管人员,北方公司与其管理层成员签署股份支付协议。2013年1月1日,北方公司向其100名管理人员每人授予200份股票期权,规定这些人员从2013年1月1日起必须在该公司连续服务3年,服务期满时才能以每股10元的价格购买200股北方公司股票,北方公司股票面值为每股1元。北方公司该期权在2012年12月1日的公允价值为每份24元,2013年1日1日的公允价值为每份23元,2013年12月31日的公允价值为每份25元,2014年12月31日的公允价值为每份23元,2015年12月31日的公允价值为每份22元。

2013年有8名管理人员离开北方公司,北方公司估计三年中离开的管理人员比例将达到25%;2014年又有7名管理人员离开公司,北方公司将管理人员离开比例修正为18%;2015年又有5名管理人员离开。2015年12月31日未离开公司的管理人员全部行权。

要求:编制2012年12月1日至2015年12月31日与股份支付有关的会计分录。

(答案中的金额单位用元表示)

A公司于2012年2月1日向E公司发行以自身普通股为标的的看涨期权。根据该期权合同,如果E公司行权,E公司有权以每股12元的价格从A公司购入普通股100万股。其他有关资料如下:

(1)合同签订日:2012年2月1日。

(2)行权日(欧式期权):2013年1月31日。

(3)2013年1月31日应支付的固定行权价格12元。

(4)期权合同中的普通股数量100万股。

(5)2012年2月1日期权的公允价值:1000000元。

(6)2012年12月31日期权的公允价值:700000元。

(7)2013年1月31日期权的公允价值:600000元。

(8)2013年1月31日每股市价:12.6元。

要求:(1)如期权以普通股净额结算,编制A公司相关会计分录。

(2)如期权以普通股总额方式结算,编制A公司相关会计分录。

甲公司于2012年2月1日向乙公司发行以自身普通股为标的的看涨期权。根据该期权合同,如果乙公司行权(行权价为51元),乙公司有权以每股51元的价格从甲公司购入普通股2000股(每股面值为l元)。合同签订日为2012年2月1日,行权日为2013年1月31日,2012年2月1日每股市价为50元,2012年12月31日每股市价为52元,2013年1月31日每股市价为52元,2013年1月31日应支付的固定行权价格为51兀,2012年2月1日期权的公允价值5000元,2012年12月31日期权的公允价值为3000元,2013年1月31日期权的公允价值为2000元。假定以现金换普通股方式结算。

要求:

某投资者拿出20000万元购买某只基金,该基金的申购费率为1.0%,申购日基金单位净值为2元,则该投资者买入的基金份额为( )份。

甲企业2012年1月1日从二级市场购入乙公司股票10000股,每股价款为10元,另支付交易费用2000元,将其划分为交易性金融资产;2012年12月31日该股票每股价格为12元;2013年5月1日宣告发放现金股利10000元,2013年5月31日收到现金股利,2013年12月31日该股票每股价格为15元。除上述资料,不考虑其他因素。该项投资对甲企业2012年和2013年损益的影响为( )。

假设某投资者在2013年12月31日,买入1股A公司股票,价格为100元,2014年12月31日,A公司发放3元分红,同时其股价为105元,那么该区间总持有区间的收益率为()。

假设某投资者在2014年12月31日,买入1股A公司股票,价格为100元,2015年12月31日,A公司发放3元分红,同时其股价为105元,那么该区间资产回报率为( )。

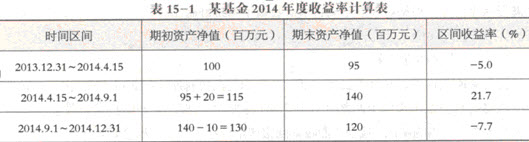

假设某投资者在2013年12月31日投资1元到某基金公司,到2014年底可获得的收益是()。运用时间加权收益率计算。以下关于某基金公司2014年度收益率计算表。

免费的网站请分享给朋友吧