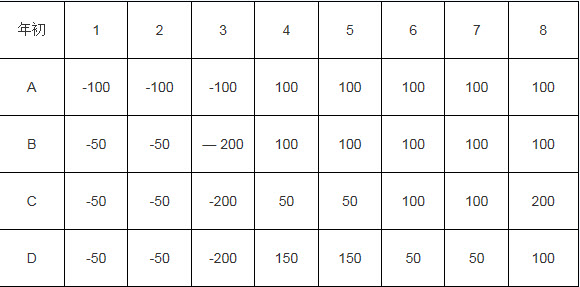

某技术方案实施期为2年,生产运营期为5年,该技术方案可能发生A、B、C、D四种现金流状态,如下表所示。投资者最希望的现金流状态是()。

D。在总投资一定时,前期投入越大,资金的负效益越大;当资金回收额一定时,在离现时点近的时点回收的资金越多,资金的时间价值越大;故选D。

按静态模式确定设备经济寿命期的方法是在考虑资金时间价值的基础上计算设备年平均使用成本,使其为最小的N0就是设备的经济寿命。

在工程经济分析中 ,为评价人员提供一个计算某一经济活动有效性或者进行技术方案比较、优选可能性的重要概念是( )。

某技术方案的总投资1500万元,其中债务资金700万元,技术方案在正常年份年利润总额400万元,所得税100万元,年折旧费80万元,则该方案的资本金净利润率为( )。

运用价值工程优选设计方案,分析计算结果为:方案一的单方造价为1500元,价值系数为1.13;方案二的单方造价为1550元,价值系数为1.25;方案三的单方造价为1300元,价值系数为0.89;方案四的单方造价为1320元,价值系数为1.08,则最佳方案为( )。

某技术方案实施期为2年,生产运营期为5年,该技术方案可能发生A、B、C、D四种现金流状态,如下表所示。投资者最希望的现金流状态是()。

某建设项目建设期为2年,生产期为8年。建设项目建设投资(含工程费、其他费用、预备费用)3100万元,预计全部形成固定资产。固定资产折旧年限为8年,按平均年限法计算折旧,残值率为5%,在生产期末回收固定资产残值。

建设期第1年投入建设资金的60%,第2年投入建设资金的40%,其中每年投资的50%为自有资金,50%由银行贷款,贷款年利率为7%,建设期只计息不还款。生产期第1年投入流动资金300万元,全部为自有资金。流动资金在计算期末全部回收。

建设单位与银行约定:从生产期开始的6年间,按照每年等额本金偿还法进行偿还本金,同时偿还当年发生的利息。

预计生产期各年的经营成本均为2600万元,销售收入在计算期第3年为3800万元,第4年为4320万元,第5~10年均为5400万元。假定销售税金及附加的税率为6%,所得税率为33%,行业基准投资回收期(Pc)为8年。

问题:

免费的网站请分享给朋友吧