假设某方案的第2年的实际现金流量为60万元,年通货膨胀率为8%,则该方案第2年的名义现金流量为()万元。

某技术方案的初期投资额为1500万元,此后每年年末的净现金流量为400万元 若基准收益率为15% ,方案的寿命期为15年,则该技术方案的财务净现值为( )。

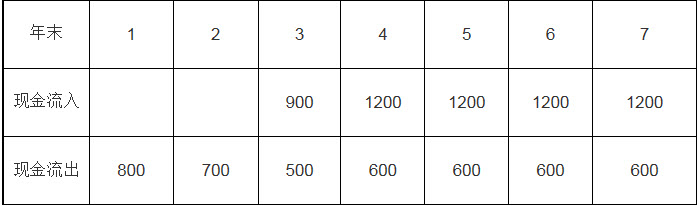

某技术方案寿命期为7年,各年现金流量如下表所示,该技术方案静态投资回收期为()年。 某技术方案财务现金流量表单位:万元

免费的网站请分享给朋友吧