会计师事务所在确定周期性检查的组织方式,包括对单项业务检查时间的安排时,应考虑的因素包括()

单位内部监督是指由注册会计师及其所在的会计师事务所等中介机构接受委托,依法对单位的经济活动进行审计,出具审计报告,发表审计意见的一种监督制度。( )

甲会计师事务所通过招投标程序接受委托,负责审计A上市公司2011年度财务报表,在招投标阶段和审计过程中,甲会计师事务所遇到下列与职业道德有关的事项:

(1)应邀投标时,甲会计师事务所在其投标书中说明,在承接业务前需要与前任注册会计师沟通。

(2)双方在审计业务约定书中约定,审计费用按照最终审定营业收入的1%确定。

(3)签订审计业务约定书后,甲会计师事务所发现A公司与本事务所另一常年审计客户B公司存在直接竞争关系。甲会计师事务所将这一情况告知了A公司,并获得了A公司的同意,但并未告知B公司。

(4)A公司将其供货商的年报审计业务介绍给甲会计师事务所,甲事务所为此支付二千元佣金。

(5)甲会计师事务所委派王林担任该项目的负责人,因王林近几年一直负责海外业务,对于国内企业会计准则的变化不是很了解,为此事务所为其配备了企业会计准则和相关会计制度等工具书,以便其在工作中随时查阅。

(6)审计期间,恰逢注册会计师协会的行业质量检查,被审计单位要求注册会计师履行保密义务,但项目组仍然接受了注册会计师协会的相关询问并提供了工作底稿。

要求:

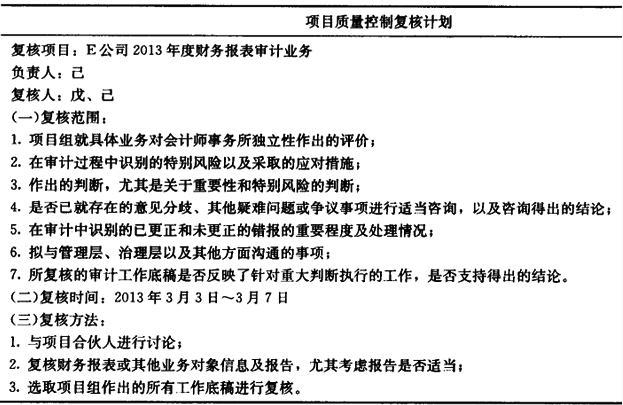

ABC会计师事务所承接了E公司(上市公司)2013年度财务报表的审计业务,并指派戊注册会计师担任项目合伙人。审计业务约定书中商定,ABC会计师事务所应于2014年3月8日前向E公司提交审计报告。审计业务开始时间为2014年2月2日,戊注册会计师在2014年3月1日完成审计工作,并提交审计报告。事务所任命实习生己作为项目质量控制复核负责人,针对上述审计业务实施项目质量控制复核。己草拟了项目质量控制复核计划,部分内容如下:

要求:根据会计师事务所业务质量控制准则的相关规定,指出ABC会计师事务所关于E公司2013年度财务报表审计业务的项目质量控制复核计划存在哪些不当之处,并简要说明理由。

背景材料:

某桥梁工程,其基础为钻孔桩。为了保证工程质量,项目经理部组成了以总工程师为组长的质量控制小组。

(1)确定了现场质量检查控制制度,内容如下:

1)工序交接检查:对关键工序或对工程质量有重大影响的工序,要在互检的基础上,组织专职人员进行交接检查,以确保工序合格。

2)停工后复工的检查:因处理质量问题或某种原因停工后再复工时,均应检査认可后方可复工。

3)巡视检查:对施工操作质量应该进行巡视检查。

(2)确定了钻孔桩的质量控制点。内容包括:粧位坐标控制、垂直度控制、清孔质量控制等。

问题:

(1)项目经理部制订的现场质量检查控制制度有哪些不完善之处?不完整的请补充。

(2)桥梁基础钻孔桩的质量控制点还应该有哪些?

免费的网站请分享给朋友吧