A公司经营资产销售百分比为60%,经营负债销售百分比为30%。假设A公司不存在可动用的金融资产,外部融资销售增长比为5.2%;如果预计A公司的销售净利率为8%,股利支付率为40%,则A公司销售增长率为()

计算题:

A公司是一家处于成长阶段的上市公司,正在对2010年的业绩进行计量和评价,有关资料如下:

(1)A公司2010年的销售收入为2500万元,营业成本为1340万元,销售及管理费用为500万元,利息费用为236万元。

(2)A公司2010年的平均总资产为5200万元,平均金融资产为100万元,平均经营负债为100万元,平均股东权益为2000万元。

(3)目前资本市场上等风险投资的权益成本为12%,税前净负债成本为8%;2010年A公司董事会对A公司要求的目标权益净利率为15%,要求的目标税前净负债成本为8%。

(4)A公司适用的企业所得税税率为25%。

要求:

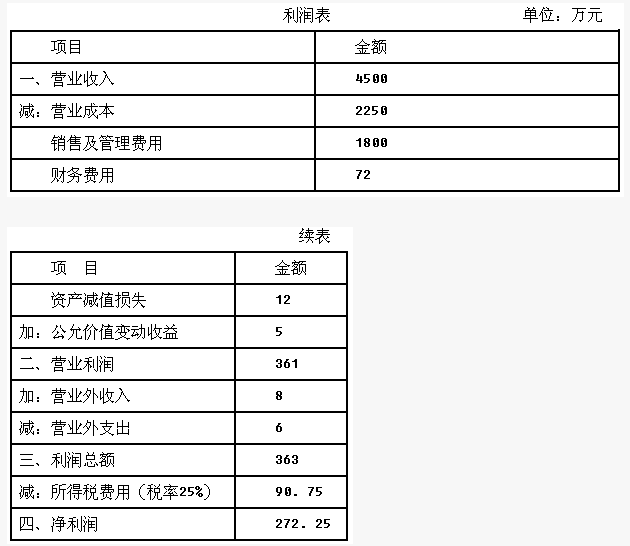

G公司是一家生产企业,2009年度的资产负债表和利润表如下所示:

资产负债表

编制单位:G公司2009年12月31日单位:万元

G公司没有优先股,目前发行在外的普通股为500万股,2010年初的每股价格为20元。公司的货币资金全部是经营活动必需的资金,长期应付款是经营活动引起的长期应付款;利润表中的资产减值损失是经营资产减值带来的损失,公允价值变动收益必于交易性金融资产公允价值变动产生的收益。

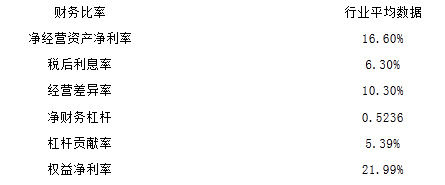

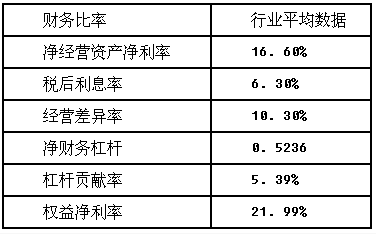

G公司管理层拟用改进的财务分析体第评价公司的财务状况和经营成果,并收集了以下财务比率的行业平均数据:

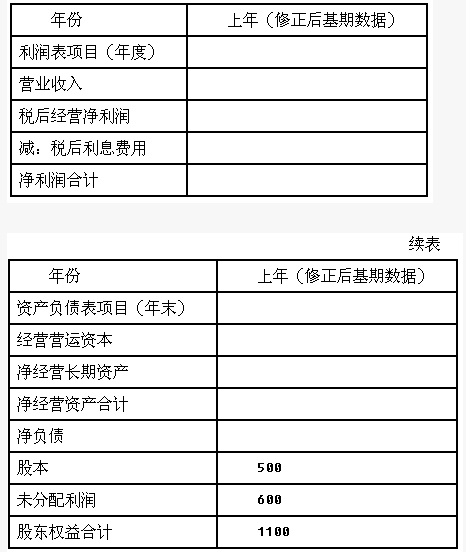

为进行2010年度财务预测,G公司对2009年财务报表进行了修正,并将修正后结果作为基期数据,具体内容如下:

G公司2010年的预计销售增长率为8%,净经营性营运资本、净经营性长期资产、税后经营净利润占销售收入的百分比与2009年修正后的基期数据相同。公司采用剩余股利分配政策,以修正后基期的资本结构(净负/净经营资产)作为2010年的目标资本结构。公司2010年不打算增发新股,税前借款利率预计为8%,假定公司物末净负债代表全年净负债水平,利息费用根据年末净负债和预计代款利率计算。G公司适用的所得税税率为25%。加权平均资本成本为10%。

要求:

计算分析题:已知:某公司2011年销售收入为40000万元,税后净利2000万元,发放了股利1000万元,2011年12月31口的资产负债表(简表)如下:

假设货币资金均为经营资产,应收账款和应付账款都是无息的,2012年股利支付率保持不变,经营资产销售百分比和经营负债销售百分比保持不变。

要求:

(1)如果该公司2012年计划销售净利率比上年增长10%,销售增长率为30%,在不保留金融资产的情况下,预测该公司外部融资额和外部融资销售增长比。

(2)如果2012年计划销售量增长so%,预计通货膨胀率为10%,预计销售净利率保持上年水平不变,假设公司不保留金融资产,2012年定向增发新股2000万元,计算为实现计划增长需要的外部债务筹资额。

(3)如果2012年保持上年的销售净利率和股利支付率,既不发行新股也不举借新债,公司需要保留的金融资产的最低额为500万元。预测2012年可实现的销售额、净利润以及销售增长率。

A注册会计师对甲公司2010年度财务报表进行审计。甲公司的相关资料如下:

甲公司是一家销售家用电器的商业企业,其商品除直接向终端客户销售外,还向经销商销售。其中向终端客户的销售均为现销,而向经销商销售则采用授信的方式予以赊销,并按合同约定的日期收回款项。

由于预计2010年的销售形势不太乐观,甲公司在2010年放宽了授信额度来增加销售收入,同时还延长了收款的时间。

2010年,甲公司的销售收入为1亿元人民币,比2009年增长了25%(董事会制定的当年预算目标是增长24%,甲公司所在行业的平均增长率为12%),应收账款账面余额为4000万元(2009年为3000万元);甲公司采用应收账款余额百分比法计提坏账准备,坏账准备的账面余额200万元(2009年为210万元)。

假定甲公司2010年的税后利润为3000万元,报表层次重要性水平为税后利润的10%。

假定甲公司计算机化的内部控制预期是有效的,注册会计师对甲公司的审计采用了综合性的审计方法。

要求:

综合题:东方公司是一家生产企业,上年度的资产负债表和利润表如下:

东方公司没有优先股,目前发行在外的普通股为500万股,今年初的每股价格为20元。公司的货币资金全部是经营活动必需的资金,长期应付款是经营活动引起的长期应付款;利润表中的资产减值损失是经营资产减值带来的损失,公允价值变动收益属于交易性金融资产公允价值变动产生的收益。东方公司管理层拟用改进的财务分析体系评价公司的财务状况和经营成果,并收集了以下财务比率的行业平均数据:

为进行本年度财务预测,东方公司对上年财务报表进行了修正,并将修正后的结果作为基期数据。东方公司今年的预计销售增长率为8%,经营营运资本、净经营长期资产、税后经营净利润占销售收入的百分比与上年修正后的基期数据相同。公司采用剩余股利分配政策,以修正后基期的资本结构(净负债/净经营资产)作为今年的目标资本结构。公司今年不打算增发新股,税前借款利率预计为8%,假定公司年末净负债代表全年净负债水平,利息费用根据年末净负债和预计借款利率计算。东方公司适用的所得税税率为25%。加权平均资本成本为10%。

要求:

(1)计算东方公司上年度的净经营资产(年末数)、净负债(年末数)、税后经营净利润和税后利息费用;

(2)计算东方公司上年度的净经营资产净利率、税后利息率、经营差异率、净财务杠杆、杠杆贡献率和权益净利率,分析其权益净利率高于或低于行业平均水平的原因;

(3)填写下表的数据,并在表中列出必要的计算过程(单位:万元):

(4)预计东方公司本年度的实体现金流量、债务现金流量和股权现金流量;

(5)如果东方公司本年及以后年度每年的实体现金流量保持8%的稳定增长,净负债的市场价值按账面价值计算,计算其每股股权价值,并判断本年年初的股价被高估还是被低估。

免费的网站请分享给朋友吧