甲公司根据生产的特点和管理的要求对A产品采用品种法计算产品成本。生产费用采用约当产量比例法在完工产品与月末在产品之间分配,原材料在生产开始时一次投入,其他加工费用发生较为均衡。期末在产品的完工程度按50%计算。资料1:甲公司2012年12月有关A产品成本费用资料如下:(1)月初A在产品220件,直接材料为22万元,直接人工为1.8万元,制造费用为2.4万元。(2)本月投入生产A产品780件,本月完工产品840件,月末在产品160件。(3)本月生产A产品发生有关成本费用资料如下:①本月投入生产A产品耗用主要材料70万元,辅助材料4万元,车间管理部门耗用材料0.3万元,销售部门领用材料1万元;对外销售材料2万元,售价(不含税)2.2万元;②本月分配直接生产A产品的工人工资14万元,保险费2万元,车间管理人员工资4万元,销售部门人员工资8万元;③本月确认的生产A产品应负担的车间管理部门水电费3.7万元,车间管理人员的劳保用品费3万元。资料2:该企业还有一辅助生产车间,辅助生产车间发生的费用均通过"辅助生产成本"科目归集和核算;本月辅助生产车间发生费用共计10万元,供应热气5万立方米,其中用于A产品为4万立方米,其余公司总部使用。要求:假定除上述资料外,不考虑其他因素,回答下列小题。(金额单位用万元表示,计算单位成本时保留3位小数,小数尾差由在产品负担)根据资料1和资料2,下列计算中,正确的是()。

(2)根据上述材料.编制甲公司结转完工入库A产品成本的会计分录。 (3)根据上述材料,计算甲公司2009年12月份A产品计划总成本及其各成本项目的金额.分析说明当月成本计划完成情况。 (答案金额单位用元表示)

(2)根据上述材料.编制甲公司结转完工入库A产品成本的会计分录。 (3)根据上述材料,计算甲公司2009年12月份A产品计划总成本及其各成本项目的金额.分析说明当月成本计划完成情况。 (答案金额单位用元表示)

一种产品的不同生产步骤,由于生产特点和管理要求的不同,可能采用不同的成本计算方法。

除品种法、分批法、分步法外,在产品的品种、规格繁多的工业企业中,为简化成本计算,可采用分类法,在定额管理工作有一定基础的工业企业中,为配合和加强生产费用和产品成本的定额管理,还可以采用定额法。

某企业为单步骤简单生产企业,设有一个基本生产车间,连续大量生产甲、乙两种产品,采用品种法计算产品成本。另设有一个供电车间,为全厂提供供电服务,供电车间的费用全部通过“辅助生产成本”归集核算。

2011年12月份有关成本费用资料如下:

(1)12月份发出材料情况如下:

基本生产车间领用材料2400千克,每千克实际成本40元,共同用于生产甲、乙产品各200件,甲产品材料消耗定额为6千克,乙产品材料消耗定额4千克,材料成本按照定额消耗量比例进行分配;车间管理部门领用50千克,供电车间领用100千克。

(2)12月份应付职工薪酬情况如下:

基本生产车间生产工人薪酬150000元,车间管理人员薪酬30000元,供电车间工人薪酬40000元,企业行政管理人员薪酬28000元,生产工人薪酬按生产工时比例在甲、乙产品问进行分配,本月甲产品生产工时4000小时,乙产品生产工时16000小时。

(3)12月份计提固定资产折旧费如下:

基本生产车间生产设备折旧费32000元,供电车间设备折旧费11000元,企业行政管理部门管理设备折旧费4000元。

(4)12月份以银行存款支付其他费用支出如下:基本生产车间办公费24000元,供电车间办公费12000元。

(5)12月份供电车间对外提供劳务情况如下:基本生产车间45000度,企业行政管理部门5000度,供电车间的辅助生产费用月末采用直接分配法对外分配。

(6)甲产品月初、月末无在产品。月初乙在产品直接材料成本为27600元,本月完工产品180件,月末在产品40件。乙产品直接材料成本采用约当产量法在月末完工产品和在产品之间分配,原材料在生产开始时一次投入。

根据上述材料,不考虑其他因素。分析回答下列各小题。

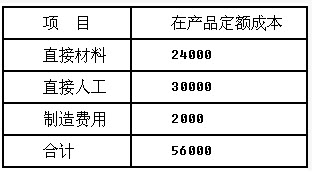

甲公司根据生产的特点和管理的要求对A产品采用品种法计算产品成本,生产费用采用在产品按定额成本计价法在完工产品与月末在产品之间分配,2013年12月与A产品有关的资料如下:①本月投入生产A产品耗用主要材料110000元,车间管理部门耗用材料3000元;②本月分配直接生产A产品的工人工资140000元,工会经费和福利费12000元,车间管理人员工资4000元;③本月确认的生产A产品应负担的车间管理部门水电费3000元,车间管理人员劳保用品费500元;A产品期初有190件在产品,成本为直接材料20000元,直接人工28000元,制造费用1900元,本月投产510件。期末在产品数量200件,完工产品500件,在产品单位定额成本为:直接材料120元,直接人工150元,制造费用10元。 本月产成品单位材料计划成本和实际成本如下:

本月产成品单位材料计划成本和实际成本如下: 要求:根据上述资料,不考虑其他因素,回答下列第1.一5.题。

要求:根据上述资料,不考虑其他因素,回答下列第1.一5.题。

甲公司根据生产的特点和管理的要求对A产品采用品种法计算产品成本,生产费用采用在产品按定额成本计价法在完工产品与月末在产品之间分配,2013年12月与A产品有关的资料如下:①本月投入生产A产品耗用主要材料110000元,车间管理部门耗用材料3000元;②本月分配直接生产A产品的工人工资140000元,工会经费和福利费12000元,车间管理人员工资4000元;③本月确认的生产A产品应负担的车间管理部门水电费3000元,车间管理人员劳保用品费500元;A产品期初有190件在产品,成本为直接材料20000元,直接人工28000元,制造费用1900元,本月投产510件。期末在产品数量200件,完工产品500件,在产品单位定额成本为:直接材料120元,直接人工150元,制造费用10元。本月产成品单位材料计划成本和实际成本如下:要求:根据上述资料,不考虑其他因素,回答下列第1.一5.题。

甲公司根据生产的特点和管理的要求对A产品采用品种法计算产品成本,生产费用采用在产品按定额成本计价法在完工产品与月末在产品之间分配,2013年12月与A产品有关的资料如下:①本月投入生产A产品耗用主要材料110000元,车间管理部门耗用材料3000元;②本月分配直接生产A产品的工人工资140000元,工会经费和福利费12000元,车间管理人员工资4000元;③本月确认的生产A产品应负担的车间管理部门水电费3000元,车间管理人员劳保用品费500元;A产品期初有190件在产品,成本为直接材料20000元,直接人工28000元,制造费用1900元,本月投产510件。期末在产品数量200件,完工产品500件,在产品单位定额成本为:直接材料120元,直接人工150元,制造费用10元。本月产成品单位材料计划成本和实际成本如下:要求:根据上述资料,不考虑其他因素,回答下列第1.一5.题。

甲公司根据生产的特点和管理的要求对A产品采用品种法计算产品成本,生产费用采用在产品按定额成本计价法在完工产品与月末在产品之间分配,2013年12月与A产品有关的资料如下:①本月投入生产A产品耗用主要材料110000元,车间管理部门耗用材料3000元;②本月分配直接生产A产品的工人工资140000元,工会经费和福利费12000元,车间管理人员工资4000元;③本月确认的生产A产品应负担的车间管理部门水电费3000元,车间管理人员劳保用品费500元;A产品期初有190件在产品,成本为直接材料20000元,直接人工28000元,制造费用1900元,本月投产510件。期末在产品数量200件,完工产品500件,在产品单位定额成本为:直接材料120元,直接人工150元,制造费用10元。本月产成品单位材料计划成本和实际成本如下:要求:根据上述资料,不考虑其他因素,回答下列第1.一5.题。

甲公司根据生产的特点和管理的要求对A产品采用品种法计算产品成本,生产费用采用在产品按定额成本计价法在完工产品与月末在产品之间分配,2013年12月与A产品有关的资料如下:①本月投入生产A产品耗用主要材料110000元,车间管理部门耗用材料3000元;②本月分配直接生产A产品的工人工资140000元,工会经费和福利费12000元,车间管理人员工资4000元;③本月确认的生产A产品应负担的车间管理部门水电费3000元,车间管理人员劳保用品费500元;A产品期初有190件在产品,成本为直接材料20000元,直接人工28000元,制造费用1900元,本月投产510件。期末在产品数量200件,完工产品500件,在产品单位定额成本为:直接材料120元,直接人工150元,制造费用10元。本月产成品单位材料计划成本和实际成本如下:要求:根据上述资料,不考虑其他因素,回答下列第1.一5.题。

甲公司根据生产特点和管理要求对A产品采用品种法计算产品成本,生产费用采用约当产量比例法在完工产品与月末在产品之间分配,原材料在生产开始时一次投入,其他加工费用发生较为均衡,期末在产品的完工程度平均按50%计算。

资料1:甲公司2009年12月有关A产品成本费用资料如下:

(1)月初A在产品220件,直接材料为220000元,直接人工为18000元,制造费用为24000元。

(2)本月投入生产A产品780件,本月完工产品840件,月末在产品160件。

(3)本月生产A产品发生有关成本费用资料如下:

①本月投入生产A产品耗用主要材料700000元,辅助材料40000元,车间管理部门耗用材料3000元。

②本月分配直接生产A产品的工人工资145800元,福利费18360元,车间管理人员工资40000元。③本月确认的生产A产品应负担的车间管理部门水电费30700元,车间生产工人劳保用品费3500元。资料2:甲公司2009年A产品单位计划成本1100元,其中直接材料803元,直接人工154元,制造费用143元。

假定除上述资料外,不考虑其他相关因素。

要求:

(1)根据上述材料,填列甲公司A产品的“产品成本计算单”。

产品成本计算单

产品名称:A产品2009年12月单位:元

(2)根据上述材料.编制甲公司结转完工入库A产品成本的会计分录。

(3)根据上述材料,计算甲公司2009年12月份A产品计划总成本及其各成本项目的金额.分析说明当月成本计划完成情况。

(答案金额单位用元表示)

计算题:某工业企业仅生产甲产品,采用品种法计算产品成本。3月初在产品直接材料成本30万元,直接人工成本8万元,制造费用2万元。3月份发生直接材料成本75万元,直接人工成本20万元,制造费用6万元。3月末甲产品完工50件,在产品i00件。月末计算完工产品成本时,直接材料成本按完工产品与在产品数量比例分配,直接人工成本和制造费用采用定额工时比例分配。单位产成品工时定额20小时,单位在产品工时定额l0小时。要求:

(1)计算甲完工产品应负担的直接材料成本;

(2)计算甲完工产品应负担的直接人工成本;

(3)计算甲完工产品应负担的制造费用;

(4)计算甲完工产品总成本,并编制完工产品入库的会计分录。

(答案中的金额单位用万元表示)

免费的网站请分享给朋友吧