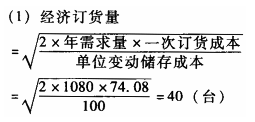

A公司是一个家用电器零售商,现经营约500种家用电器产品。该公司正在考虑经销一种新的家电产品。据预测该产品年销售量为1080台,一年按360天计算,平均日销售量为3台;固定的储存成本2000元/年,变动的储存成本为100元/台(一年);固定的订货成本为1000元/年,变动的订货成本为74.08元/次;公司的进货价格为每台500元,售价为每台580元;如果供应中断,单位缺货成本为80元。

订货至到货的时间为4天,在此期间销售需求的概率分布如下:

要求:在假设可以忽略各种税金影响的情况下计算:

(1)该商品的经济订货量;

(2)该商品按照经济订货量进货时存货所占用的资金(不含保险储备资金);

(3)该商品按照经济订货量进货的全年存货取得成本和储存成本(不含保险储备成本);

(4)该商品含有保险储备量的再订货点。

(2)存货占用资金=平均存量×进货价格=(40/2)×500=10000(元) (3)全年取得成本=固定订货成本+变动订货成本+购置成本=1000+(1080/40)×74.08+1080×500=543000.16(元)(或54.3万元)。 全年储存成本=储存固定成本+储存变动成本=2000+(40/2)×100=4000(元) (4)交货期内平均需求=日需求×交货时间=3×4=12(台) 年订货次数=年需求量/一次订货批量=1080/40=27(次) 设保险储备=0,则再订货点=12(台) 一次订货期望缺货量=∑(缺货量×缺货概率)=(13-12)×0.18+(14-12)×0.08+(15-12)×0.04=0.46(台) 保险储备成本=0(元) 缺货成本=期望缺货量×单位缺货成本×年订货次数=0.46×80×27=993.6(元) 相关总成本=保险储存成本+缺货成本=993.6(元) 设保险储备=1台,则再订货点=12+1=13(台) 保险储备成本=1×100=100(元) 一次订货期望缺货量=(14-13)×0.08+(15-13)×0.04=0.16(台) 缺货成本=0.16×80×27=345.6(元) 相关总成本=保险储备成本+缺货成本=100+345.6=445.6(元) 设保险储备=2台,再订货点=12+2=14(台) 则保险储备成本=100×2=200(元) 一次订货期望缺货量=(15-14)×0.04=0.04(台) 缺货成本=0.04×80×27=86.4(元) 相关总成本=200+86.4=286.4(元) 设保险储备=3台,再订货点=12+3=15(台),则保险储备成本=100×3=300(元) 一次订货期望缺货量=0(台) 缺货成本=0(元) 相关总成本=300(元) 因此,合理的保险储备量是2台(相关总成本最低),即再订货点为14台。

(2)存货占用资金=平均存量×进货价格=(40/2)×500=10000(元) (3)全年取得成本=固定订货成本+变动订货成本+购置成本=1000+(1080/40)×74.08+1080×500=543000.16(元)(或54.3万元)。 全年储存成本=储存固定成本+储存变动成本=2000+(40/2)×100=4000(元) (4)交货期内平均需求=日需求×交货时间=3×4=12(台) 年订货次数=年需求量/一次订货批量=1080/40=27(次) 设保险储备=0,则再订货点=12(台) 一次订货期望缺货量=∑(缺货量×缺货概率)=(13-12)×0.18+(14-12)×0.08+(15-12)×0.04=0.46(台) 保险储备成本=0(元) 缺货成本=期望缺货量×单位缺货成本×年订货次数=0.46×80×27=993.6(元) 相关总成本=保险储存成本+缺货成本=993.6(元) 设保险储备=1台,则再订货点=12+1=13(台) 保险储备成本=1×100=100(元) 一次订货期望缺货量=(14-13)×0.08+(15-13)×0.04=0.16(台) 缺货成本=0.16×80×27=345.6(元) 相关总成本=保险储备成本+缺货成本=100+345.6=445.6(元) 设保险储备=2台,再订货点=12+2=14(台) 则保险储备成本=100×2=200(元) 一次订货期望缺货量=(15-14)×0.04=0.04(台) 缺货成本=0.04×80×27=86.4(元) 相关总成本=200+86.4=286.4(元) 设保险储备=3台,再订货点=12+3=15(台),则保险储备成本=100×3=300(元) 一次订货期望缺货量=0(台) 缺货成本=0(元) 相关总成本=300(元) 因此,合理的保险储备量是2台(相关总成本最低),即再订货点为14台。

A公司是一个家用电器零售商,现经营约500种家用电器产品。该公司正在考虑经销一种新的家电产品。据预测该产品年销售量为1080台,一年按360天计算;固定的储存成本2000元/年(不含保险储备储存成本),变动的储存成本为100元/台(一年);固定的订货成本为1000元/年,变动的订货成本为74.08元/次;公司的进货价格为每台500元,售价为每台580元;如果供应中断,单位缺货成本为80元。

订货至到货的时间为4天,在此期间销售需求的概率分布如下:

要求:

要求:

东方电器有限公司与九州电脑有限公司签订购销合同,向九州电脑有限公司购买价值700 000元货物(含税)。由于东方电器有限公司财务发生困难,短期内不能支付已于2007年2月1日到期的货款。2007年4月1日,经双方协商,九州电脑有限公司同意东方电器有限公司以其生产的产品偿还债务。该产品的公允价值为400 000元,实际成本为240 000元。东方电器有限公司为增值税一般纳税人,适用的增值税税率为17%。九州电脑有限公司于2007年4月1日收到东方电器有限公司抵债的产品,并作为库存商品入库;九州电脑有限公司对该项应收账款计提了100000元的坏账准备。

A公司和B公司协议设立C公司,计划A公司出资1300万元,B公司出资1000万元设立,实际到位的注册资本为2200万元。依公司章程规定,A公司的最后出资期限尚未到期,因此还有100万元出资没有到位。后来,因投资决策发生严重失误,C公司在经营中遭受重大损失,不能清偿到期债务,向人民法院申请破产。如果A公司需要补缴尚未缴纳的出资,这钱属于什么性质?如果A公司享有破产债权,如何处理与未到位的100万元注册资本金的关系?( )

金城电器有限公司为提高声誉,希望公司所在地新洲市的消费者协会推荐其生产的影碟机。新洲市消费者协会在进行充分的市场调查的基础上,认为该公司生产的影碟机质量确实比市场上其他同类产品要好,于是以消费者协的名义发布推荐品牌公告。此次活动的费用由金城电器有限公司承担,新洲消费者协会获得金城电器有限公司赠送的各式电器一百余件,对此正确的认识是( )。

在对N公司201ⅹ年度会计报表进行审计时,A注册会计师负责货币资金项目的审计。在审计过程中,A注册会计师针对N公司下列与现金相关的内部控制,A注册会计师应提出改进建议的是( )。

注册会计师Z是ABC公司2019年度会计报表审计的外勤审计负责人,在审计过程中,如果通过监盘发现AB公司存货账面记录与经监盘确认的存货发生重大差异,注册会计师Z采用的程序是( )。

关于公司型基金,下列说法中正确的有( )。

Ⅰ.是通过基金契约的形式设立的基金

Ⅱ.依据投资公司章程营运基金

Ⅲ.筹集的资金是公司法人的资本

Ⅳ.是具有独立法人地位的股份投资公司

A公司是一个家用电器零售商,现经营约500种家用电器产品。该公司正在考虑经销一种新的家电产品。据预测该产品年销售量为1080台,一年按360天计算,平均日销售量为3台;固定的储存成本2000元/年,变动的储存成本为100元/台(一年);固定的订货成本为1000元/年,变动的订货成本为74.08元/次;公司的进货价格为每台500元,售价为每台580元;如果供应中断,单位缺货成本为80元。

订货至到货的时间为4天,在此期间销售需求的概率分布如下:

要求:在假设可以忽略各种税金影响的情况下计算:

(1)该商品的经济订货量;

(2)该商品按照经济订货量进货时存货所占用的资金(不含保险储备资金);

(3)该商品按照经济订货量进货的全年存货取得成本和储存成本(不含保险储备成本);

(4)该商品含有保险储备量的再订货点。

星火电器公司是大华银行的开户单位。某日,李某持星火电器公司开出的现金支票到大华银行取款。

大华银行的该笔业务涉及的会计要素是()。星火电器公司是大华银行的开户单位。某日,李某持星火电器公司开出的现金支票到大华银行取款。

该笔业务属于以下记账规则中的()。免费的网站请分享给朋友吧