假设销售净利率、总资产周转率、收益留存率、资产负债率不变,同时筹集权益资本和增加借款,以下指标不会增长的有()。

计算题:

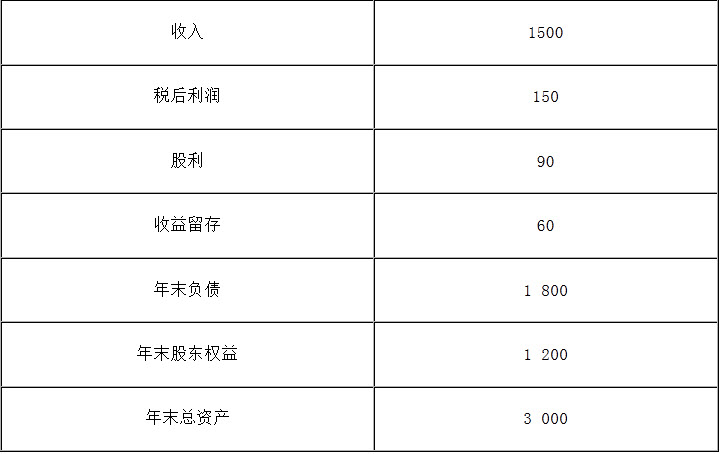

B公司上年度财务报表主要数据如下:(单位:万元)

要求分别回答下列互不相关问题:

1)计算B公司上年度的可持续增长率;

2)假设该公司今年计划销售增长率为10%,其他财务比率(资产周转率、权益乘数、销售净利率)不变,销售不受市场限制,销售净利率涵盖增加借款的利息,并且公司不打算发行新股或回购股票。计算收益留存率达到多少时可以满足销售增长所需资金。

某企业2001年有关财务资料如下:年末流动比率2,速动比率为1.2,存货周转率为5次,年末资产总额200万(年初200万),年末流动负债35万,年末长期负债35万,年初存货30万,2001年销售净利率21%,资产周转率0.8次,存货周转率5次,该企业流动资产中只有货币资金、应收账款、存货。

该企业的资产负债率为()某企业2001年有关财务资料如下:年末流动比率2,速动比率为1.2,存货周转率为5次,年末资产总额200万(年初200万),年末流动负债35万,年末长期负债35万,年初存货30万,2001年销售净利率21%,资产周转率0.8次,存货周转率5次,该企业流动资产中只有货币资金、应收账款、存货。

该企业的流动资产为()万某企业2001年有关财务资料如下:年末流动比率2,速动比率为1.2,存货周转率为5次,年末资产总额200万(年初200万),年末流动负债35万,年末长期负债35万,年初存货30万,2001年销售净利率21%,资产周转率0.8次,存货周转率5次,该企业流动资产中只有货币资金、应收账款、存货。

该企业的销售成本为()某企业2001年有关财务资料如下:年末流动比率2,速动比率为1.2,存货周转率为5次,年末资产总额200万(年初200万),年末流动负债35万,年末长期负债35万,年初存货30万,2001年销售净利率21%,资产周转率0.8次,存货周转率5次,该企业流动资产中只有货币资金、应收账款、存货。

该企业的销售收入为()计算分析题:B公司上年财务报表主要数据如下:

要求分别回答下列互不相关的问题:

(1)假设该公司今年计划销售增长率是10%,其他财务比率不变,销售不受市场限制,销售净利率涵盖了增加负债的利息,并且公司不打算发行新的股份或回购股票。计算收益留存率达到多少时可以满足销售增长所需资金。

(2)如果公司计划今年销售增长率为15%,不变的销售净利率可以涵盖增加负债的利息,销售不受市场限制,并且不打算改变当前的资本结构、收益留存率和经营效率。计算应向外部筹集多少权益资金。

免费的网站请分享给朋友吧