计算题:

假设2011年四个财务比率不能再提高,但是仍然想使实际增长率达到25%,计算需要筹集的外部权益资本和增加的负债数额。

若销售净利率、收益留存率不变,则:留存收益增长率=销售增长率=25%

预计实现留存收益=417.6×(1+25%)=522万元

若:权益乘数不变,则:股东权益增长率=负债增长率=销售增长率=25%

预计股东权益增加额=2505.6×25%=626.4万元

预计筹资外部权益资本=626.4-522=104.4万元

预计增加负债数额=1670.4×25%=417.6万元

上市公司甲公司系ABC会计师事务所的常年审计客户。在对甲公司2011年度财务报表审计中,ABC会计师事务所遇到下列与职业道德相关的事项:

(1)A注册会计师在2006年度至2010年度期间担任甲公司财务报表审计项目经理,并签署了2009年度和2010年度甲公司审计报告。2011年度,A注册会计师新晋升为合伙人,担任甲公司2011年度财务报表审计项目合伙人。

针对上述第(1)项,指出ABC会计师事务所及甲公司审计项目组成员是否违反中国注册会计师职业道德守则,并简要说明理由。

综合题:ABC公司近3年的主要财务数据和财务比率如下:

假设该公司所得税税率为30%,利润总额一毛利一期间费用。不存在所得税纳税调整事项。

要求:

(1)分析说明总资产净利率下降的原因;

(2)分析说明总资产周转次数下降的原因;

(3)计算第2年和第3年的毛利、期间费用、利润总额和净利润,并说明销售净利率下降的原因;

(4)分析说明该公司的资金来源;

(5)分析公司的股利支付比例;

(6)假如你是该公司的财务经理,在今年应从哪些方面改善公司的财务状况和经营业绩。

计算题:

如果2009年打算通过增加外部借款保持2008年的实际增长率,其他三个财务比率保持不变,除留存收益外,全部使用借款补充资金,计算2009末权益乘数;

计算题:

假设2011年四个财务比率不能再提高,但是仍然想使实际增长率达到25%,计算需要筹集的外部权益资本和增加的负债数额。

计算题:

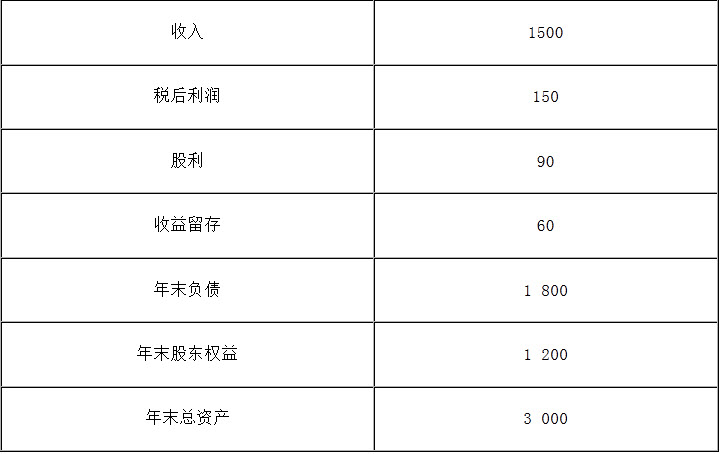

B公司上年度财务报表主要数据如下:(单位:万元)

要求分别回答下列互不相关问题:

1)计算B公司上年度的可持续增长率;

2)假设该公司今年计划销售增长率为10%,其他财务比率(资产周转率、权益乘数、销售净利率)不变,销售不受市场限制,销售净利率涵盖增加借款的利息,并且公司不打算发行新股或回购股票。计算收益留存率达到多少时可以满足销售增长所需资金。

乙注册会计师负责审计B公司2013年度财务报表,审计报告日为2014年3月15日,财务报表公布日为3月20日。B公司在财务报表日后有如下事项:(1)B公司生产车间于2013年12月25日完工一批产品,价值500万元,2014年1月5日由车间转移到郊区仓库途中由于交通事故起火,全部产品毁坏,已无商品价值。

(2)B公司内部审计人员于3月21日发现2013年度已审计财务报表存在1000万元的重大错报,并向公司最高管理层作了汇报。

要求:(1)期后事项按是否影响财务报表金额,可以划分为几个类型?

(2)期后事项按时段,可以划分为几个时段?每一时段注册会计师的审计责任分别是什么?

(3)假定乙注册会计师在2014年3月11日获知B公司发生火灾,并于当日实施了必要审计程序后,应当提请B公司如何处理?

(4)假定乙注册会计师在2014年3月25日获知B公司财务报表中存在的重大错报,并且B公司的管理层已经修改了该财务报表,注册会计师应当采取的措施有哪些?

(5)假定乙注册会计师在2014年3月25日获知B公司已审计财务报表中存在着1000万元的重大错报,并且被审计单位的管理层未采取任何行动,注册会计师应当采取的措施有哪些?

免费的网站请分享给朋友吧