红山公司确定在服装市场投放一批新产品,产品的成本为1800元/件,经过市场调研,红山公司发现,目前市场上存在的同类产品有两个品牌:牡丹、樱花。牡丹售价为2300元/件,樱花为2200元/件。红山公司可以采用的定价方法有哪些?()。

(2)根据上述材料.编制甲公司结转完工入库A产品成本的会计分录。 (3)根据上述材料,计算甲公司2009年12月份A产品计划总成本及其各成本项目的金额.分析说明当月成本计划完成情况。 (答案金额单位用元表示)

(2)根据上述材料.编制甲公司结转完工入库A产品成本的会计分录。 (3)根据上述材料,计算甲公司2009年12月份A产品计划总成本及其各成本项目的金额.分析说明当月成本计划完成情况。 (答案金额单位用元表示)

汤姆服装有限公司于2007年1月1日销售给杰瑞商贸有限公司一批产品,含税价格600 000元。按合同约定,杰瑞商贸有限公司应于2007年3月31日支付货款。由于杰瑞商贸有限公司财务发生困难,短期内不能支付货款。经双方协商同意,杰瑞商贸有限公司支付现金100 000元,另外以一批产品偿还债务的一部分,剩下的部分转为汤姆服装有限公司对杰瑞商贸有限公司的投资。

杰瑞商贸有限公司转让的该批产品的成本280 000元,市价为300 000元;用于抵债的普通股为20 000股,股票每股面值1元,市价每股5.5元。杰瑞商贸有限公司没有对转让的产品计提减值准备,汤姆服装有限公司也未对债权计提坏账准备。汤姆服装有限公司和杰瑞商贸有限公司均为增值税一般纳税人,适用的税率为17%。假定不考虑其他相关税费。

某公司在生产主要产品的同时,还生产了某种副产品。该种副产品可直接对外出售,公司规定的售价为每公斤250元。2012年2月份主产品和副产品发生的生产成本总额为320万元,副产品的产量为200公斤,假定该公司按预先规定的副产品的售价确定副产品的成本。则主产品的成本为()元。

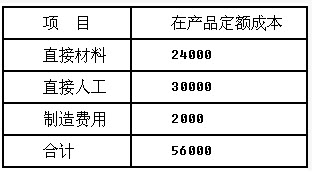

甲公司根据生产的特点和管理的要求对A产品采用品种法计算产品成本,生产费用采用在产品按定额成本计价法在完工产品与月末在产品之间分配,2013年12月与A产品有关的资料如下:①本月投入生产A产品耗用主要材料110000元,车间管理部门耗用材料3000元;②本月分配直接生产A产品的工人工资140000元,工会经费和福利费12000元,车间管理人员工资4000元;③本月确认的生产A产品应负担的车间管理部门水电费3000元,车间管理人员劳保用品费500元;A产品期初有190件在产品,成本为直接材料20000元,直接人工28000元,制造费用1900元,本月投产510件。期末在产品数量200件,完工产品500件,在产品单位定额成本为:直接材料120元,直接人工150元,制造费用10元。 本月产成品单位材料计划成本和实际成本如下:

本月产成品单位材料计划成本和实际成本如下: 要求:根据上述资料,不考虑其他因素,回答下列第1.一5.题。

要求:根据上述资料,不考虑其他因素,回答下列第1.一5.题。

甲公司根据生产的特点和管理的要求对A产品采用品种法计算产品成本,生产费用采用在产品按定额成本计价法在完工产品与月末在产品之间分配,2013年12月与A产品有关的资料如下:①本月投入生产A产品耗用主要材料110000元,车间管理部门耗用材料3000元;②本月分配直接生产A产品的工人工资140000元,工会经费和福利费12000元,车间管理人员工资4000元;③本月确认的生产A产品应负担的车间管理部门水电费3000元,车间管理人员劳保用品费500元;A产品期初有190件在产品,成本为直接材料20000元,直接人工28000元,制造费用1900元,本月投产510件。期末在产品数量200件,完工产品500件,在产品单位定额成本为:直接材料120元,直接人工150元,制造费用10元。本月产成品单位材料计划成本和实际成本如下:要求:根据上述资料,不考虑其他因素,回答下列第1.一5.题。

甲公司根据生产的特点和管理的要求对A产品采用品种法计算产品成本,生产费用采用在产品按定额成本计价法在完工产品与月末在产品之间分配,2013年12月与A产品有关的资料如下:①本月投入生产A产品耗用主要材料110000元,车间管理部门耗用材料3000元;②本月分配直接生产A产品的工人工资140000元,工会经费和福利费12000元,车间管理人员工资4000元;③本月确认的生产A产品应负担的车间管理部门水电费3000元,车间管理人员劳保用品费500元;A产品期初有190件在产品,成本为直接材料20000元,直接人工28000元,制造费用1900元,本月投产510件。期末在产品数量200件,完工产品500件,在产品单位定额成本为:直接材料120元,直接人工150元,制造费用10元。本月产成品单位材料计划成本和实际成本如下:要求:根据上述资料,不考虑其他因素,回答下列第1.一5.题。

免费的网站请分享给朋友吧