某企业2010年6月30日银行存款日记账余额152万元,银行对账单余额148.7万元。经逐笔核对,发现有几笔未达账项:

(1)企业开出一张支票0.2万元购买办公用品,企业已登记入账,但银行尚未登记入账;

(2)企业将销售商品收到的转账支票5万元存入银行,企业已登记入账,但银行尚未登记入账;

(3)银行受托代企业支付水电费0.5万元,银行已经登记入账,但企业尚未收到付款通知单、未登记入账;

(4)银行已收到外地汇入货款2万元登记入账,但企业尚未收到收款通知单、未登记入账。

要求:编制银行存款余额调节表。

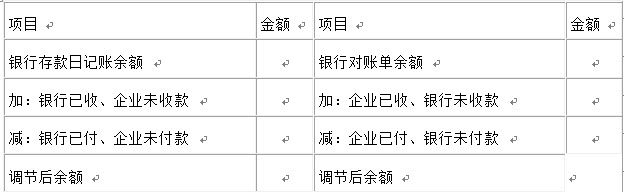

银行存款余额调节表 2010年6月30日 单位:万元

银行存款余额调节表 2010年6月30日 单位:万元

如果经过未达账项调节后银行存款日记账的余额与银行对账单的余额相等,则企业可以根据银行存款余额调节表登记相关账簿。

采用余额法编制银行存款余额调节表的具体做法是,在企业银行存款日记账与银行对账单各自余额的基础上( )。

采用差额法编制银行存款余额调节表的具体做法是,在企业银行存款日记账与银行对账单各自余额的基础上( )。

采用余额法编制银行存款余额调节表的具体做法是,在企业银行存款日记账与银行对账单各自余额的基础上( )。

如果经过未达账项调节后银行存款日记账的余额与银行对账单的余额相等,则企业可以根据银行存款余额调节表登记相关账簿。

编制银行存款余额调节表的余额法是在企业银行存款日记账与银行对账单余额的基础上把对方已经记账而自己尚未记账的业务补上,而差额法则是在同样的基础上把自己已经记账而对方尚未记账的业务去掉。( )

计算题:

甲公司2008年12月份发生与银行存款有关的业务如下:

(1)①12月28日,甲公司收到A公司开出的480万元转账支票,交存银行。该笔款项系A公司违约支付的赔款,甲公司将其计入当期损益。

②12月29日,甲公司开出转账支票支付B公司咨询费360万元,并于当日交给B公司。

(2)12月31日,甲公司银行存款日记账余额为432万元,银行转来对账单余额为664万元。经逐笔核对,发现以下未达账项:

①甲公司将12月28日收到的A公司赔款登记入账,但银行尚未记账。

②B公司尚未将12月29日收到的支票送存银行。

③甲公司委托银行代收C公司购货款384万元,银行已于12月30日收妥并登记入账,但甲公司尚未收到收款通知。

④12月份甲公司发生借款利息32万元,银行已减少其存款,但甲公司尚未收到银行的付款通知。要求:

(1)编制甲公司上述业务(1)的会计分录。

(2)根据上述资料编制甲公司银行存款余额调节表。

(答案中的金额单位用万元表示)

某企业2010年6月30日银行存款日记账余额152万元,银行对账单余额148.7万元。经逐笔核对,发现有几笔未达账项:

(1)企业开出一张支票0.2万元购买办公用品,企业已登记入账,但银行尚未登记入账;

(2)企业将销售商品收到的转账支票5万元存入银行,企业已登记入账,但银行尚未登记入账;

(3)银行受托代企业支付水电费0.5万元,银行已经登记入账,但企业尚未收到付款通知单、未登记入账;

(4)银行已收到外地汇入货款2万元登记入账,但企业尚未收到收款通知单、未登记入账。

要求:编制银行存款余额调节表。

银行存款余额调节表 2010年6月30日 单位:万元

[计算题]某企业2010年5月31日银行存款日记账余额238000元,银行对账单余额243000元。经逐笔核对,发现有以下四笔未达账项:

(1)企业偿还A公司货款25000元已登记入账,但银行尚未登记入账;

(2)企业收到销售商品款35100元已登记入账,但银行尚未登记入账;

(3)银行已划转电费4900元登记入账,但企业尚未收到付款通知单、未登记入账;

(4)银行已收到外地汇入货款20000元登记入账,但企业尚未收到收款通知单、未登记入账。要求:根据上述资料,填制该企业2010年5月31日的银行存款余额调节表。

采用差额法编制银行存款余额调节表的具体做法是,在企业银行存款日记账与银行对账单各自余额的基础上( )。

免费的网站请分享给朋友吧