2014年1月1日,B公司为其100名中层以上管理人员每人授予10万份现金股票增值权,这些人员从2014年1月1日起必须在该公司连续服务满4年,即可按照当时股价的增长幅度获得现金,该现金股票增值权应在2018年12月31日之前行使完毕。2014年12月31日因该股份支付确认的"应付职工薪酬"科目贷方余额为1000万元。2015年12月31日每份现金股票增值权公允价值为5元,至2015年年末有20名管理人员离开B公司,B公司估计未来2年还将有10名管理人员离开;则2015年12月31日因该股份支付确认的"应付职工薪酬"科目贷方余额为()万元。

A公司为B公司的母公司,2013年1月1日,A公司向B公司的200名管理人员每人授予100份现金股票增值权,每份股票增值权在2013年1月1日的公允价值为15元。B公司管理人员需在该公司连续服务3年,即可按照当时股价的增长幅度获得现金,该现金股票增值权应在2017年12月31日前行使完毕。据估计,该增值权在负债结算之前的每一资产负债表日以及结算日的公允价值和可行权后的每份增值权现金支出额如下:

单位:元

第一年有20名管理人员离开B公司,B公司估计三年中还将有15名管理人员离开;第二年又有10名管理人员离开公司,公司估计还将有10名管理人员离开;第三年又有15名管理人员离开。第三年年末,未离开公司的管理人员全部行权。

要求:

(1)编制B公司个别财务报表关于上述股份支付的相关会计分录;

(2)编制A公司个别财务报表关于上述股份支付的相关会计分录;

(3)编制合并财务报表上关于上述股份支付的相关抵消分录。

(答案中的金额单位用元表示)

综合题:2012年1月1日,经股东大会批准,甲上市公司(以下简称甲公司)与50名高级管理人员签署股份支付协议。协议规定:①甲公司向50名高级管理人员每人授予10万股股票期权,行权条件为这些高级管理人员从授予股票期权之日起连续服务满3年,公司3年平均净利润增长率达到12%;②符合行权条件后,每持有1股股票期权可以自2015年1月1日起1年内,以每股5元的价格购买甲公司1股普通股股票,在行权期间内未行权的股票期权将失效。甲公司估计授予日每股股票期权的公允价值为15元。2012年至2015年,甲公司与股票期权有关的资料如下:(1)2012年5月,甲公司自市场回购本公司股票500万股,以银行存款支付款项4025万元,作为库存股待行权时使用。

(2)2012年,甲公司有1名高级管理人员离开公司,本年净利润增长率为10%。2012年年末,甲公司预计未来两年将有1名高级管理人员离开公司,预计3年平均净利润增长率将达到12%;当日每股股票期权的公允价值为16元。

(3)2013年,甲公司没有高级管理人员离开公司,本年净利润增长率为14%。2013年年末,甲公司预计未来一年将有2名高级管理人员离开公司,预计3年平均净利润增长率将达到12.5%;每股股票期权的公允价值为18元。

(4)2014年,甲公司有1名高级管理人员离开公司,本年净利润增长率为15%。2014年年末,每股股票期权的公允价值为20元。

(5)2015年3月,48名高级管理人员全部行权,甲公司共收到款项2400万元,相关股票的变更登记手续已办理完成。

要求:(1)编制甲公司回购本公司股票时的相关会计分录。

(2)计算甲公司2012年、2013年、2014年因股份支付应确认的费用金额,并编制相关会计分录。

(3)编制甲公司高级管理人员行权时的相关会计分录。

220×2年1月1日,经股东大会批准,A公司向其50名中层以上管理人员每人授予100份现金股票增值权,根据股份支付协议的规定,这些人员从20×2年1月1日起必须在该公司连续服务两年。即可自20×3年12月31日起根据股价的增长幅度获得现金,该增值权应在20×4年12月31日之前行使完毕。A公司估计.该增值权在负债结算之前的每个资产负债表日以及结算日的公允价值和可行权后的每份增值权现金支出额如下:

(1)第一年有8名管理人员离开A公司,A公司估计还将有1名管理人员离开。

(2)第二年又有2名管理人员离开公司。假定有10人行使股票增值权取得了现金。

(3)20×4年12月31日剩余30人全部行使了股票增值权。

要求:根据上述资料,不考虑其他因素,回答2-3各题。

A公司为上市公司。2012年1月1日,公司向其l00名管理人员每人授予100份股份期权,这些人员从2012年1月1日起必须在该公司连续服务3年,服务期满时才能以每殷5元购买100股A公司股票,A公司股票面值为每股1元。A公司估计该期权在授予日的公允价值为12元。2012年有l0名管理人员离开A公司,A公司估计三年中离开的管理人员比例将达到20%;2013年又有5名管理人员离开公司,A公司将管理人员离开比例修正为l5%;2014年又有4名管理人员离开。2014年l2月31日未离开公司的管理人员全部行权。

要求:

A公司有关以现金结算的股份支付的资料如下:

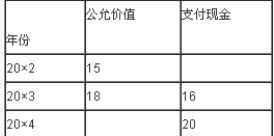

年份公允价值支付现金

20×115—

20×21816

20×320

(1)20×0年12月21日,经股东大会批准,A公司为其50名中层以上管理人员每人授予100份现金股票增值权,这些人员从20×1年1月1日起必须在该公司连续服务2年,即可自20×2年12月31日起根据股价的增长幅度获得现金,该增值权应在20×3年12月31日之前行使完毕。A公司估计,该增值权在负债结算之前的每个资产负债表日以及结算日的公允价值和可行权后的每份增值权现金支出额如下:

(2)第一年有8名管理人员离开A公司,A公司估计还将有1名管理人员离开。

(3)第二年又有2名管理人员离开公司。假定有10人行使股票增值权取得了现金。

(4)20×3年12月31日剩余30人全部行使了股票增值权。

要求:

甲公司为上市公司,有关附服务年限条件的权益结算股份支付的资料如下:

(1)20×0年1月1日,公司向其100名管理人员每人授予1万份股份期权,这些人员从20×0年1月1日起必须在该公司连续服务3年,服务期满时才能以每股5元购买10000股A公司股票。公司估计该期权在授予日的公允价值为每股18元。

(2)第一年有10名管理人员离开A公司,A公司估计后2年中离开的管理人员5名。

(3)第二年又有5名管理人员离开公司,A公司估计后1年中离开的管理人员3名。

(4)第三年又有6名管理人员离开。

(5)20×3年12月31日,79名管理人员全部行权,A公司股票面值为每股1元,管理人员以每股5元购买。

要求:

计算题:2009年1月1日,甲公司为其100名中层以上管理人员每人授予100份现金股票增值权,这些人员从2009年1月1日起必须在该公司连续服务3年,即可自2011年12月31日起根据股价的增长幅度获得现金,该增值权应在2013年12月31日之前行使完毕。甲公司估计,该增值权在负债结算之前的每一资产负债表日以及结算日的公允价值和可行权后的每份增值权现金支出额如下:单位:元

年份公允价值支付现金

2009年18

2010年21

2011年22.524

2012年3027

2013年33

2009年有10名管理人员离开甲公司,甲公司估计三年中还将有12名管理人员离开;2010年又有8名管理人员离开公司,公司估计还将有6名管理人员离开;2011年又有4名管理人员离开,有40人行使股票增值权取得了现金,2012年有30人行使股票增值权取得了现金,2013年有8人行使股票增值权取得了现金。

要求:

计算2009~2013年每年应确认的费用(或损益)、应付职工薪酬余额和支付的现金,并编制有关会计分录。

计算分析题:

北方公司为上市公司,2012年12月1日,为奖励并激励高管人员,北方公司与其管理层成员签署股份支付协议。2013年1月1日,北方公司向其100名管理人员每人授予200份股票期权,规定这些人员从2013年1月1日起必须在该公司连续服务3年,服务期满时才能以每股10元的价格购买200股北方公司股票,北方公司股票面值为每股1元。北方公司该期权在2012年12月1日的公允价值为每份24元,2013年1日1日的公允价值为每份23元,2013年12月31日的公允价值为每份25元,2014年12月31日的公允价值为每份23元,2015年12月31日的公允价值为每份22元。

2013年有8名管理人员离开北方公司,北方公司估计三年中离开的管理人员比例将达到25%;2014年又有7名管理人员离开公司,北方公司将管理人员离开比例修正为18%;2015年又有5名管理人员离开。2015年12月31日未离开公司的管理人员全部行权。

要求:编制2012年12月1日至2015年12月31日与股份支付有关的会计分录。

(答案中的金额单位用元表示)

计算分析题:

2012年1月1日,经股东大会批准,甲上市公司(以下简称甲公司)与其50名高级管理人员签署股份支付协议。协议规定:①甲公司向50名高级管理人员每人授予100万份股票期权,行权条件为:第一年年末的企业净利润增长率达到20%;第二年年末的企业净利润两年平均增长15%;第三年年末的企业净利润三年平均增长10%;②符合行权条件后,每持有1股股票期权可以自2015年1月1日起1年内,可以以每股5元的价格购买甲公司1股普通股股票,在行权期间内未行权的股票期权将失效。甲公司估计授予日每股股票期权的公允价值为15元。2012年至2015年,甲公司与股票期权有关的资料如下:

(1)2012年5月,甲公司自市场回购本公司股票5000万股,共支付款项50000万元,作为库存股待行权时使用。

(2)2012年,甲公司有1名高级管理人员离开公司,本年净利润增长率为18%。该年年末,甲公司预计未来两年将有1名高级管理人员离开公司,预计2013年净利润将以同样的速度增长,每股股票期权的公允价值为16元。

(3)2013年,甲公司没有高级管理人员离开公司,本年净利润增长率为11%。该年年末,甲公司预计未来1年将有2名高级管理人员离开公司,预计3年平均净利润增长率将达到12.5%;每股股票期权的公允价值为18元。

(4)2014年,甲公司有1名高级管理人员离开公司,本年净利润增长率为15%。该年年末,每股股票期权的公允价值为20元。

(5)2015年3月,48名高级管理人员全部行权,甲公司共收到款项24000万元,相关股票的变更登记手续已办理完成。

要求:

(1)编制甲公司回购本公司股票时的相关会计分录。

(2)计算甲公司2012年、2013年、2014年因股份支付应确认的费用,并编制相关会计分录。

(3)编制甲公司高级管理人员行权时的相关会计分录。

(答案中的金额单位用万元表示)

免费的网站请分享给朋友吧