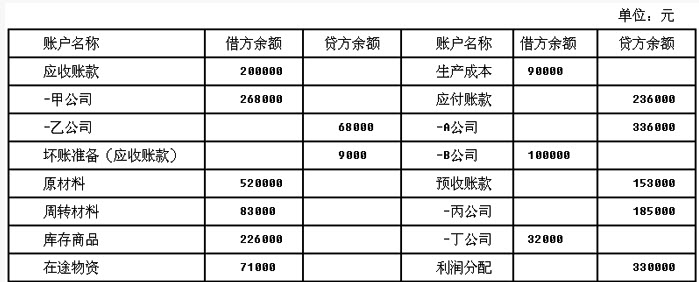

某公司2013年12月31日部分账户的余额资料如下表: 根据上表资料填列的资产负债表中,"应收账款"项目的期末余额为()元。

根据上表资料填列的资产负债表中,"应收账款"项目的期末余额为()元。

2018年12月31日。某公司下列会计科目余额为:“固定资产“科目借方余额1 000万元,“累计折旧”科目贷方余额400万元,“固定资产减值准备”科目贷方余额80万元,“固定资产清理”科目借方余额20万元。2018年12月31日,该公司资产负债表中“固定资产”项目期末余额应列表的金额为( )。

2018年12月1日,某企业“交易性金融资产——A上市公司股票”借方余额为1 000 000元,12月31日,A上市公司股票的公允价值为1 050 000元,不考虑其他因素,下列各项中,该企业关于持有A上市公司股票相关会计科目处理正确的是( )。

甲企业2012年1月1日从二级市场购入乙公司股票10000股,每股价款为10元,另支付交易费用2000元,将其划分为交易性金融资产;2012年12月31日该股票每股价格为12元;2013年5月1日宣告发放现金股利10000元,2013年5月31日收到现金股利,2013年12月31日该股票每股价格为15元。除上述资料,不考虑其他因素。该项投资对甲企业2012年和2013年损益的影响为( )。

某公司2013年12月31日部分账户的余额资料如下表:根据上表资料填列的资产负债表中,"应收账款"项目的期末余额为()元。

A公司于2012年2月1日向E公司发行以自身普通股为标的的看涨期权。根据该期权合同,如果E公司行权,E公司有权以每股12元的价格从A公司购入普通股100万股。其他有关资料如下:

(1)合同签订日:2012年2月1日。

(2)行权日(欧式期权):2013年1月31日。

(3)2013年1月31日应支付的固定行权价格12元。

(4)期权合同中的普通股数量100万股。

(5)2012年2月1日期权的公允价值:1000000元。

(6)2012年12月31日期权的公允价值:700000元。

(7)2013年1月31日期权的公允价值:600000元。

(8)2013年1月31日每股市价:12.6元。

要求:(1)如期权以普通股净额结算,编制A公司相关会计分录。

(2)如期权以普通股总额方式结算,编制A公司相关会计分录。

丽童公司为工业生产企业,其财务经理在2013年底复核2013年度财务报表时,对以下交易或事项的会计处理提出疑问。(1)丽童公司因合同违约而涉及一桩诉讼案,2013年12月31日,该案件尚未作出判决,根据公司的法律顾问判断,丽童公司败诉的可能性为40%,据专业人士估计,如果败诉,丽童公司需要支付的赔偿金额和诉讼费等费用在200万元至240万元之间,而且这个区间内每个金额的可能性都大致相同,其中诉讼费为4万元。丽童公司对该事项的会计处理如下:借:管理费用4营业外支出216贷:预计负债220

(2)2013年10月,丽童公司与A公司签订一份Y产品销售合同,约定在2014年3月底以每件0.7万元的价格向A公司销售100件Y产品,违约金为合同总价款的30%。2013年12月31日,丽童公司库存Y产品100件,每件成本0.8万元,当时每件市场价格为1.2万元。假定丽童公司销售Y产品不发生销售税费。丽童公司对该事项的会计处理如下:借:资产减值损失10贷:存货跌价准备10

(3)2013年11月,丽童公司与B公司签订一份Z产品销售合同,约定在2014年6月末以每件2万元的价格向B公司销售120件Z产品,未按期交货的部分,其违约金为该部分合同价款的25%。至2013年12月31日,丽童公司只生产了Z产品30件,每件成本2.3万元,市场单位售价为2.3万元。其余90件产品因原材料短缺暂时停产。由于生产Z产品所用原材料需要从某国进口,而该国出现金融危机,所需原材料预计2014年8月以后才能进口,恢复生产的日期很可能在2014年8月以后。假定不考虑相关销售税费。丽童公司对该事项的会计处理如下:借:资产减值损失36贷:存货跌价准备36

要求:(1)根据资料(1),判断丽童公司2013年12月31日确认预计负债的会计处理是否正确,并说明理由;如果丽童公司的会计处理不正确,请编制更正的会计分录。

(2)根据资料(2),判断丽童公司2013年12月31日计提存货跌价准备的会计处理是否正确,并说明理由;如果丽童公司的会计处理不正确,请编制更正的会计分录。(需要计算的请写出计算过程)

(3)根据资料(3),判断丽童公司2013年12月31日计提存货跌价准备的会计处理是否正确,并说明理由;如果丽童公司的会计处理不正确,请编制更正的会计分录。(需要计算的请写出计算过程)

免费的网站请分享给朋友吧