被评估对象为甲企业于2005年12月31日购入的一台设备,该设备生产能力为年产产品100万件,设计使用年限为10年,当时的设备价格为120万元,甲企业在购入该设备后一直未将该设备安装使用,并使设备保持在全新状态,评估基准日为2008年12月31日。

评估人员经调查获知,目前该种设备已经改型,与改型后的设备相比,被评估设备在设计生产能力相同的条件下,需要增加操作工人2人,在达到设计生产能力的条件下每年增加设备运转能耗费4万元,同时,由于该设备生产的产品市场需求下降,要使产品不积压,每年只能生产80万件,经调查,根据有关规定,该种设备自投入使用之日起,10年必须报废,该类设备的规模经济效益指数为0.8,评估基准日之前5年内,该设备的价格指数每年递增4%,行业内操作工人的平均人工费用为每人每月1200元(含工资、保险费、福利费),行业适用折现率为10%,企业正常纳税,所得税税率是25%。

求该设备于评估基准日的评估值

⑴采用环比物价指数计算设备当前重置成本:

重置成本=资产的账面原值×(1+价格变动指数)

=120×(1+4%)×(1+4%)×(1+4%)×100%

=120×112.49%

=134.98(万元)

⑵资产的实体性贬值

甲企业在购入该设备后一直未将该设备安装使用,并使设备保持在全新状态,

资产实体性贬值=0

⑶计算该设备的功能性贬值:

(P/A|10%|10)=[1-(1+10%)^-10]÷10%=6.1446

该设备的功能性贬值

=(0.12×2×12+4)×(1-25%)×(P/A|10%|10)

=6.88×(1-25%)×(P/A|10%|10)

=6.88×(1-25%)×6.1446

=31.71(万元)

⑷计算该设备的经济性贬值:生产80万件设备的重置成本

=资产的重置成本[1-(现在生产线的实际生产量÷设计生产能力)^X]

=134.98×[1-(80/100)^0.8]

=134.98×(1-0.84)

=21.60(万元)

⑸设备于评估基准日的评估值

=资产的重置成本-资产实体性贬值-资产功能性贬值-资产经济性贬值

设备于评估基准日的评估值=134.98-0-31.71-21.6=81.67(万元)

2018年12月31日。某公司下列会计科目余额为:“固定资产“科目借方余额1 000万元,“累计折旧”科目贷方余额400万元,“固定资产减值准备”科目贷方余额80万元,“固定资产清理”科目借方余额20万元。2018年12月31日,该公司资产负债表中“固定资产”项目期末余额应列表的金额为( )。

甲公司2016年12月31日持有的下列资产、负债中,应当在2016年12月31日资产负债表中作为流动性项目列报的有( )

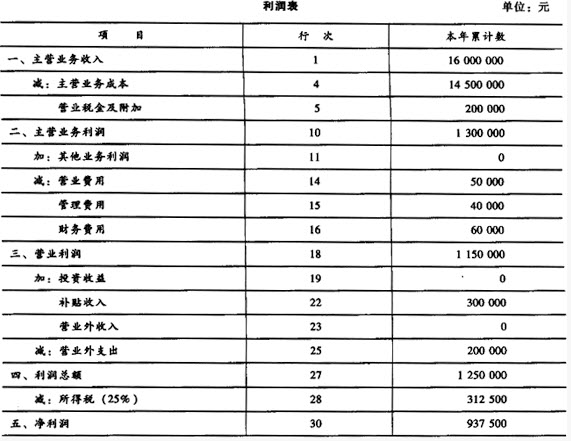

被评估企业是一个以生产出口矿产品为主业的矿山企业,2008年的收益情况见企业的利润表,其中表中补贴收入30万元中包括了企业增值税出口退税20万元和因水灾政府专项补贴10万元;表中营业外支出20万元为企业遭受水灾的损失支出。

经评估人员调查分析,预计2009~2012年企业的净利润将在2008年正常净利润水平上每年递增4%,2013~2020年企业净利润将保持在2009~2012年各年净利润按现值计算的平均水平上(年金)。根据最优原则,企业将在2020年年底停止生产实施企业整体变现,预计变现值约为80万元,假设折现率为10%,现行的税收政策保持不变,试评估2008年12月31日该企业的价值。

要求:评估该企业2008年12月31日的价值(最终结果计算保留到个位)。

被评估对象为甲企业于2005年12月31日购入的一台设备,该设备生产能力为年产产品100万件,设计使用年限为10年,当时的设备价格为120万元,甲企业在购入该设备后一直未将该设备安装使用,并使设备保持在全新状态,评估基准日为2008年12月31日。

评估人员经调查获知,目前该种设备已经改型,与改型后的设备相比,被评估设备在设计生产能力相同的条件下,需要增加操作工人2人,在达到设计生产能力的条件下每年增加设备运转能耗费4万元,同时,由于该设备生产的产品市场需求下降,要使产品不积压,每年只能生产80万件,经调查,根据有关规定,该种设备自投入使用之日起,10年必须报废,该类设备的规模经济效益指数为0.8,评估基准日之前5年内,该设备的价格指数每年递增4%,行业内操作工人的平均人工费用为每人每月1200元(含工资、保险费、福利费),行业适用折现率为10%,企业正常纳税,所得税税率是25%。

求该设备于评估基准日的评估值

免费的网站请分享给朋友吧