A注册会计师在利用差额估计抽样审查甲公司的应收账款时,采用随机抽样方法从300笔业务构成的应收账款总体中抽取了50笔业务进行逐笔审查。经查证,发现这些业务中共存在1000元的误差,据此推断总体中的错误金额为()元。

A注册会计师负责审计甲公司2×10年度财务报表。为提高审计效率、节省审计成本,A注册会计师提倡在审计中广泛使用审计抽样,提出以下观点

(1)注册会计师应当确保总体的适当性和完整性,总体应该包括某类交易或账户余额的所有项目。

(2)注册会计师应当重点关注抽样风险,如果选择的总体不适合于测试目标,将产生较大的抽样风险,注册会计师应当采取相应的措施来降低这种风险。

(3)在控制测试中,抽样总体的某一特征在各项目之间的差异程度越高,样本规模越大。

(4)选取样本的基本方法,包括使用随机数表或计算机辅助审计技术选样、系统选样和随意选样,这三种方法均可用于非统计抽样。

(5)在控制测试中,无论使用统计抽样或非统计抽样方法,样本偏差率都是注册会计师对总体偏差率的最佳估计,但注册会计师必须考虑抽样风险。

(6)在非统计抽样中,根据样本中发现的错报金额推断总体错报金额的方法有多种,如果错报金额与抽样单元金额相关时,应考虑使用差异法。要求:针对上述第(1)到(6)项,逐项指出A注册会计师的观点是否正确。如有不正确,简要说明理由。

A和B注册会计师首次接受委托,负责审计上市公司甲公司2014年度财务报表。相关资料如下:

资料一:甲公司在董事会下设审计委员会,审计委员会全部由独立董事和非行政董事组成。审计委员会选举出首席审计执行官,由其领导内部审计部门。首席审计执行官制定内部审计章程,章程中确定了内部审计宗旨、权限等,该章程已经董事会批准。

资料二:A注册会计师在对应收账款函证中运用统计抽样技术,从总体规模为10000、账面金额为1000万的应收账款中选取2000个项目实施函证。样本账面总额为300万元,经审计确认样本实际金额为360万元。

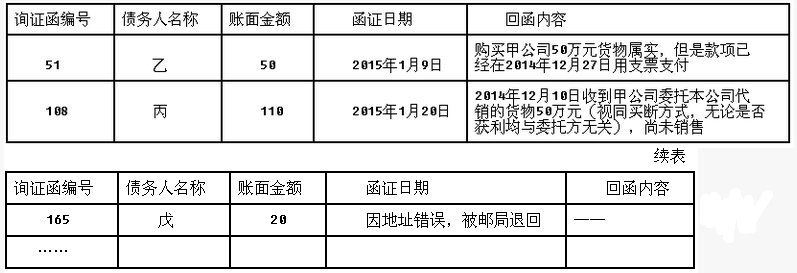

资料三:A注册会计师对应收账款实施函证,编制了审计工作底稿,部分内容摘录如下:(单位万元)

资料四:2013年度,甲公司因标的值为100万元的未决诉讼案应予披露但未予披露而被出具保留意见的审计报告。2014年度该诉讼案仍未结案,A和B注册会计师提请甲公司在2014年度财务报表附注中予以充分披露,但甲公司未予采纳。假定该诉讼案件对于2014年度财务报表依然重大。

要求:(1)针对资料一,如果A和B注册会计师拟利用内部审计工作以减少审计成本,注册会计师应当考虑哪些重要因素?

(2)针对资料二,假定不考虑其他条件,如果注册会计师采用差额估计抽样,则总体审定金额是多少?

(3)根据资料三,请分别说明A注册会计师对于函证发现的异常情况,确定对应的审计程序。

(4)B注册会计师在审计报告日前,阅读甲公司管理层经营报告发现重大不一致,建议甲公司修改其他信息,甲公司管理层予以拒绝,请简要说明注册会计师应该采取何种措施。

(5)假定只存在资料四所述情况,代为完成以下审计报告。

审计报告甲公司全体股东:一、对财务报表出具的审计报告(引言段略)(一)管理层对财务报表的责任(略)(二)注册会计师的责任(略)二、按照相关法律法规的要求报告的事项(略)××会计师事务所中国注册会计师:A(盖章)(签名并盖章)中国注册会计师:B(签名并盖章)中国·××市二×一五年×月×日

免费的网站请分享给朋友吧