企业预计资产未来现金流量现值时,应当考虑的因素有()。

计提固定资产减值后折旧方法不变,预计净残值变更为1.34万元。 要求: 根据上述资料,不考虑其他因素,回答下列问题: 该固定资产的下列业务中,会计处理不正确的有()

计提固定资产减值后折旧方法不变,预计净残值变更为1.34万元。 要求: 根据上述资料,不考虑其他因素,回答下列问题: 该固定资产的下列业务中,会计处理不正确的有()

固定资产的可收回金额,应当根据该资产的公允价值减去处置费用后的净额和未来现金流量现值两者之中的较低确定。( )

A公司采用期望现金流量法预计资产未来现金流量,2008年末,X设备出现减值迹象,其剩余使用寿命为2年。该设备的现金流量受市场因素的影响较大,有关该设备预计未来2年每年的现金流量情况如下表所示:单位:万元

假定计算该生产线未来现金流量的现值时适用的折现率为5%,已知部分时间价值系数如下:

假定有关现金流量均发生于年末,不考虑其他因素,则X设备2008年末的预计未来现金流量的现值为万元。

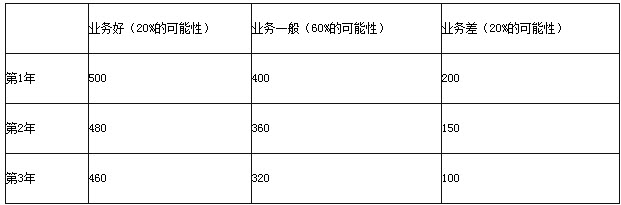

英明公司采用期望现金流量法预计资产未来现金流量,2012年年末,X设备出现减值迹象,其剩余使用年限为3年。该设备的现金流量受市场因素的影响较大,有关该设备预计未来3年每年的现金流量情况如下表所示:

单位:万元

假定计算该生产线未来现金流量的现值适用的折现率为5%,已知部分时间价值系数如下:

假定有关现金流量均发生于年末,不考虑其他因素,则X设备2012年年末的预计未来现金流量的现值为()万元。

免费的网站请分享给朋友吧