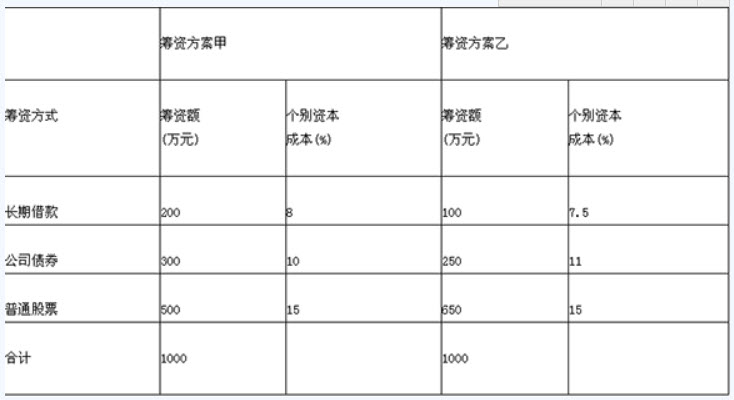

某公司拟筹资1000万元创建一子公司,现在甲、乙两个备选筹资方案,其相关资料经测算列入下表,甲、乙两个方案的其他情况相同。

对该公司的筹资可作的判断是()。

企业拟筹资500万元投资一个项目,有两个筹资方案可供选择:

甲方案:发行普通股股票300万元,每股发行价20元,共15万股,筹资费率为4%,第一年年末每股股利为2.5元,预计股利的年增长率为5%;银行借款200万元,利率为6%,筹资费率为0.1%。

乙方案:发行5年期的债券400万元,面值发行,票面利率为8%,筹资费率为3%,每年付息一次,到期还本;银行借款100万元,利率5%,筹资费率为0.1%企业所得税率为33%。

要求:计算甲乙两方案的综合资金成本率并选择方案。

企业拟筹资500万元投资一个项目,有两个筹资方案可供选择:

甲方案:发行普通股股票300万元,每股发行价20元,共15万股,筹资费率为4%,第一年年末每股股利为2.5元,预计股利的年增长率为5%;银行借款200万元,利率为6%,筹资费率为0.1%。

乙方案:发行5年期的债券400万元,面值发行,票面利率为8%,筹资费率为3%,每年付息一次,到期还本;银行借款100万元,利率5%,筹资费率为0.1%

企业所得税率为33%。

要求计算甲乙两方案的综合资金成本率并选择方案。

要求:通过计算分析该公司应选用的融资方案。

要求:通过计算分析该公司应选用的融资方案。

某公司拟筹资4000万元。其中:发行债券1000万元,筹资费率2%,债券年利率10%;优先股1000万元,年股利率7%,筹资费率3%;普通股2000万元,筹资费率4%,第一年预期股利率10%,以后各年增长4%。假定该公司的所得税率33%,根据上述:

(1)计算该筹资方案的加权资本成本;

(2)如果该项筹资是为了某一新增生产线投资而服务的,且预计该生产线的总投资报酬率(税后)为12%,则根据财务学的基本原理判断该项目是否可行。

某公司进行某项目共筹资约1000万元,所得税率25%,其中:向银行借款300万元,借款年利率6%,手续费1%;按溢价发行债券200万元,债券面值100元,溢价发行价格为120元,票面利率9%,,其筹资费率为3%;发行普通股500万元,面值1元/股,发行价格为5元/股,共发行100万股,筹资费率为8%。预计公司去年的股利为0.3元/股,以后每年按5%递增。

问:根据以上条件,其综合资本成本为()。

某公司进行某项目共筹资约1000万元,所得税率25%,其中:向银行借款300万元,借款年利率6%,手续费1%;按折价发行债券200万元,债券面值100元,折价发行价格为90元,票面利率9%,,其筹资费率为3%;发行普通股500万元,面值1元/股,发行价格为8元/股,共发行62.5万股,筹资费率为8%。预计公司去年的股利为0.3元/股,以后每年按6%递增。

问:根据以上条件,其综合资本成本为()。

某公司进行某项目共筹资约1000万元,所得税率25%,其中:向银行借款200万元,借款年利率5%,手续费1%;按溢价发行债券300万元;债券面值100元,溢价发行价格为110元,票面利率8%,,其筹资费率为3%;发行普通股500万元,面值1元/股,发行价格为4元/股,共发行125万股,筹资费率为5%。预计公司去年的股利为0.2元/股,以后每年按5%递增。

问:债券成本为( )。

某公司进行某项目共筹资约1000万元,所得税率25%,其中:向银行借款200万元,借款年利率5%,手续费1%;按溢价发行债券300万元;债券面值100元,溢价发行价格为110元,票面利率8%,,其筹资费率为3%;发行普通股500万元,面值1元/股,发行价格为4元/股,共发行125万股,筹资费率为5%。预计公司去年的股利为0.2元/股,以后每年按5%递增。

问:债券成本为( )。

某公司进行某项目共筹资约1000万元,所得税率25%,其中:向银行借款200万元,借款年利率5%,手续费1%;按溢价发行债券300万元;债券面值100元,溢价发行价格为110元,票面利率8%,,其筹资费率为3%;发行普通股500万元,面值1元/股,发行价格为4元/股,共发行125万股,筹资费率为5%。预计公司去年的股利为0.2元/股,以后每年按5%递增。

问:根据以上条件,其综合资本成本为( )。

某公司进行某项目共筹资约1000万元,所得税率25%,其中:向银行借款200万元,借款年利率6%,手续费2%;按折价发行债券200万元,债券面值100元,折价发行价格为80元,票面利率9%,,其筹资费率为3%;发行普通股600万元,面值1元/股,发行价格为8元/股,共发行75万股,筹资费率为8%。预计公司去年的股利为0.3元/股,以后每年按6%递增。

问:根据以上条件,其综合资本成本为( )。

某公司进行某项目共筹资约1000万元,所得税率25%,其中:向银行借款300万元,借款年利率5%,手续费1%;按溢价发行债券200万元,债券面值100元,溢价发行价格为110元,票面利率9%,其筹资费率为3%;发行普通股500万元,面值1元/股,发行价格为5元/股,共发行100万股,筹资费率为5%。预计公司去年的股利为0.2元/股,以后每年按5%递增。

问:根据以上条件,其综合资本成本为( )。

某公司进行某项目共筹资约1000万元,所得税率25%,其中:向银行借款300万元,借款年利率6%,手续费1%;按溢价发行债券200万元,债券面值100元,溢价发行价格为120元,票面利率9%,,其筹资费率为3%;发行普通股500万元,面值1元/股,发行价格为5元/股,共发行100万股,筹资费率为8%。预计公司去年的股利为0.3元/股,以后每年按5%递增。

问:根据以上条件,其综合资本成本为()。

某公司进行某项目共筹资约1000万元,所得税率25%,其中:向银行借款300万元,借款年利率5%,手续费1%;按溢价发行债券200万元,债券面值100元,溢价发行价格为110元,票面利率9%,其筹资费率为3%;发行普通股500万元,面值1元/股,发行价格为5元/股,共发行100万股,筹资费率为5%。预计公司去年的股利为0.2元/股,以后每年按5%递增。

问:债券成本为()。

某公司进行某项目共筹资约1000万元,所得税率25%,其中:向银行借款300万元,借款年利率6%,手续费1%;按折价发行债券200万元,债券面值100元,折价发行价格为90元,票面利率9%,,其筹资费率为3%;发行普通股500万元,面值1元/股,发行价格为8元/股,共发行62.5万股,筹资费率为8%。预计公司去年的股利为0.3元/股,以后每年按6%递增。

问:根据以上条件,其综合资本成本为()。

已知某公司当前资本结构如下:

因生产发展,公司年初准备增加资金2500万元,现有两个筹资方案可供选择:甲方案为增加发行1000万股普通股,每股市价2.5元;乙方案为按面值发行每年年末付息、票面利率为10%的公司债券2500万元。假定股票与债券的发行费用均可忽略不计;适用的企业所得税税率为25%。

要求:

(1)计算两种筹资方案下每股收益无差别点的息前税前利润。

(2)计算处于每股收益无差别点时乙方案的财务杠杆系数。

(3)如果公司预计息前税前利润为1200万元,指出该公司应采用的筹资方案。

(4)如果公司预计息前税前利润为1600万元,指出该公司应采用的筹资方案。

(5)若公司预计息前税前利润在每股收益无差别点上增长10%,计算采用乙方案时该公司每股收益的增长幅度。

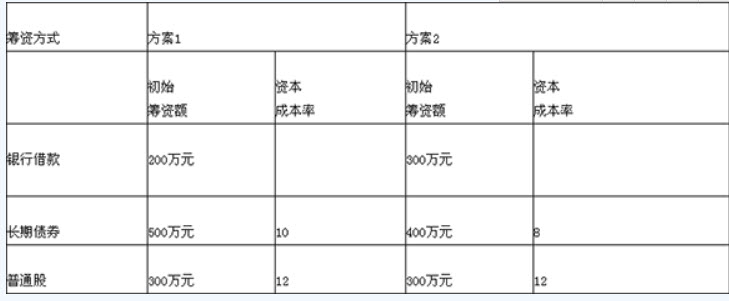

某企业拟开发一种新产品,需要资本总额为1000万元,现有两个筹资组合方案可供选择。两个方案的财务风险相当,都是可以承受的,具体如下表:

其中向银行借款,借款的利率为10,每年付息,到期一次性还本,筹资费率为2。企业所得税税率为25。

影响该公司筹资决策的因素有()。 计算分析题:A公司目前资本结构为:总资本3500万元,其中债务资本1400万元(年利息140万元);普通股资本210万元(210万股,面值1元,市价5元),资本公积1000万元,留存收益890万元。企业由于扩大经营规模,需要追加筹资2800万元,所得税税率25%,不考虑发行费用因素。有三种筹资方案:甲方案:增发普通股400万股,每股发行价6元;同时向银行借款400万元,利率保持原来的10%。乙方案:增发普通股200万股,每股发行价6元;同时溢价发行1600万元面值为1000万元的公司债券,票面利率15%。丙方案:不增发普通股,溢价发行2500万元面值为2300万元的公司债券,票面利率15%;由于受债券发行数额的限制,需要补充向银行借款300万元,利率为10%。

要求:(1)计算甲方案与乙方案的每股收益无差别点息前税前利润;

(2)计算乙方案与丙方案的每股收益无差别点息前税前利润;

(3)计算甲方案与丙方案的每股收益无差别点息前税前利润;

(4)若企业预计的息前税前利润为500万元时应如何筹资;

(5)判断企业应如何选择筹资方式。

某公司拟筹资1000万元创建一子公司,现在甲、乙两个备选筹资方案,其相关资料经测算列入下表,甲、乙两个方案的其他情况相同。

对该公司的筹资可作的判断是()。

免费的网站请分享给朋友吧