会计师事务所对无法胜任或不能按时完成的业务,应()。

诚信会计师事务所注册会计师王越、张莉于2011年2月10日完成了对晨风公司2010年度会计报表的外勤审计工作,原承接晨风公司2009年报审计的精诚会计师事务所对其年报出具了保留意见的审计报告。保留的原因是晨风公司的一项来决诉讼对报表的影响无法判定,也未得到律师的任何信息。该诉讼至2011年2月10日仍未宣判,且律师拒绝提供有关信息。假定该公司接受审计人员的调整建议,请问注册会计师应出具何种类型的审计报告( )

XYZ公司2000年度会计报表由A会计师事务所审计,并被出具保留意见审计报告。负责XYZ公司现场审计的L注册会计师于2001年5月离职,加入B会计事务所,转所手续至2002年5月办理完毕。2002年1月,XYZ公司决定改聘B会计师事务所审计2001年度会计报表,并与其签定了审计业务约定书。在该审计业务约定书中,XYZ公司同意B会计师事务所与A会计师事务所联系,以了解相关情况。B会计师事务所委派L注册会计师担任XYZ公司2001年度会计报表审计的外勤负责人,并于2002年4月出具了无保留意见审计报告。

要求:

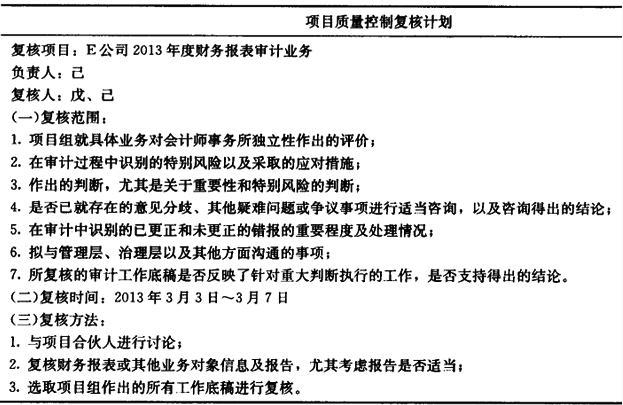

ABC会计师事务所承接了E公司(上市公司)2013年度财务报表的审计业务,并指派戊注册会计师担任项目合伙人。审计业务约定书中商定,ABC会计师事务所应于2014年3月8日前向E公司提交审计报告。审计业务开始时间为2014年2月2日,戊注册会计师在2014年3月1日完成审计工作,并提交审计报告。事务所任命实习生己作为项目质量控制复核负责人,针对上述审计业务实施项目质量控制复核。己草拟了项目质量控制复核计划,部分内容如下:

要求:根据会计师事务所业务质量控制准则的相关规定,指出ABC会计师事务所关于E公司2013年度财务报表审计业务的项目质量控制复核计划存在哪些不当之处,并简要说明理由。

ABC会计师事务所于20×7年取得证券期货相关业务审计资格。为了尽快开展上市公司审计业务,ABC会计师事务所从XYZ会计师事务所招聘A注册会计师担任上市公司审计部经理。A注册会计师将XYZ会计师事务所的上市公司审计客户——甲公司带入ABC会计师事务所。

在对甲公司20×8年度财务报表审计时,ABC会计师事务所委派A注册会计师继续担任项目负责人,并与上市公司审计部副经理B注册会计师共同担任签字注册会计师。

在计划审计工作时,受到审计资源的限制,A注册会计师认为,自己过去5年一直担任甲公司的审计项目负责人和签字注册会计师,非常熟悉甲公司情况,因此要求项目组不再了解甲公司及其环境,直接实施进一步审计程序。为了保证审计质量,A注册会计师作为项目负责人和项目质量控制复核人,对整个审计业务的重大事项进行了复核。

要求:

免费的网站请分享给朋友吧