计算法下间接成本与产量之间的关系为( )。

某车间四月份的成本预算资料如下:可控成本总额为20万元,其中固定成本为10万元;不可控成本为15万元,全部为固定成本,预算产量为10000件。

四月份的实际成本资料如下:可控成本为20.5万元,其中固定成本为10.5万元:不可控成本为18万元,全部为固定成本,实际产量为11000件。

某车间四月份的成本预算资料如下:可控成本总额为20万元,其中固定成本为10万元;不可控成本为15万元,全部为固定成本,预算产量为10000件。

四月份的实际成本资料如下:可控成本为20.5万元,其中固定成本为10.5万元:不可控成本为18万元,全部为固定成本,实际产量为11000件。

分批法下成本计算期与产品的生产周期基本一致,月末一般不存在完工产品和在产品之间分配成本的问题。

品种法下如果只生产一种产品,全部生产费用都是直接费用,可直接记入该产品成本明细账的有关成本项目中,不存在在各个成本计算对象之间分配间接费用的问题。

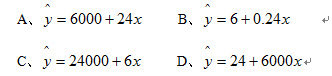

已知某企业的电话机产量和生产成本有线性关系,在这条直线上,当产量为1000部时,其生产成本为30000元,其中不变成本(即不随产量的变化而变化的成本)是6000元,则成本总额对产量的回归方程是()。

如果某厂商的产量为9单位时,总成本为95元,产量增加到10单位时,平均成本为10元,由此可知边际成本为( )

如果某期按变动成本法计算的营业利润为4000元,该期产量为5000 件,销售量为3000 件。期初存货为零,固定性制造费用总额为5000 元,则按完全成本法计算的营业利润为( )。

盈亏平衡分析方法中根据成本费用与产量关系可将总成本费用分解为( )。

一般说来,证券投资基金当事人之间的关系包括( )。

Ⅰ.基金份额持有人与基金管理人之间的关系

Ⅱ.基金管理人与基金托管人之间的关系

Ⅲ.基金份额持有人与基金托管人之间的关系

Ⅳ.基金份额持有人、基金管理人、基金托管人与证券业协会之间的关系

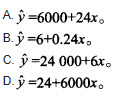

已知某工厂甲产品产量和生产成本有直线关系,在这条直线上,当产量为1000时,其生产成本为30000元,其中不随产量变化的成本为6000元,则成本总额对产量的回归方程是()。

按定额成本计算法计算在产品成本时,期末在产品按定额成本计算, 定额成本与实际成本之间的差异额,应在年末时采用适当的分配方法在各种产品当中进行分配。( )

计算法下间接成本与产量之间的关系为( )。

成本动因与作业之间是一对一的对应关系。( )

传统成本计算法分配间接费用采用统一的总量标准进行分配,准确性较好;而计算法间接费用分配的基础是作业的数量,是成本动因。( )

不管是直接标价法下还是间接标价法下,买入汇率总是低于卖出汇率。

免费的网站请分享给朋友吧