若本期完全成本法下的利润小于变动成本法下的利润,则()。

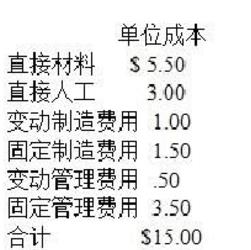

采用吸收成本法计算出5月份的利润为$9,500。若采用变动成本法,则5月份的利润将为$9,125。请问Robinson公司5月份的产量是多少?()

采用吸收成本法计算出5月份的利润为$9,500。若采用变动成本法,则5月份的利润将为$9,125。请问Robinson公司5月份的产量是多少?()

采用吸收成本法计算出5月份的利润为$9,500。若采用变动成本法,则5月份的利润将为$9,125。请问Robinson公司5月份的产量是多少?()

采用吸收成本法计算出5月份的利润为$9,500。若采用变动成本法,则5月份的利润将为$9,125。请问Robinson公司5月份的产量是多少?()

如果某期按变动成本法计算的营业利润为4000元,该期产量为5000 件,销售量为3000 件。期初存货为零,固定性制造费用总额为5000 元,则按完全成本法计算的营业利润为( )。

变动成本法下的产品成本只包括生产过程中消耗的变动生产成本,不包括固定生产成本。( )

免费的网站请分享给朋友吧